让不懂建站的用户快速建站,让会建站的提高建站效率!

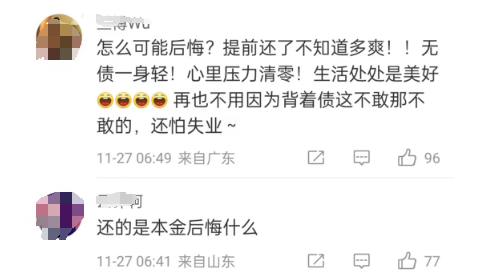

跟着存量房贷利率集聚调降,多量告贷东说念主的利率盛大着落了约0.5个百分点,部分降幅高达1%。当场,对于提前还款的话题,屡登各大平台热搜榜单。

近日,就连#提前还贷的东说念主后悔了吗#的话题,冲上了微博热搜,浏览量1.4亿,盘问量3.5万。

此前说好的“提前还贷是最佳的答理”,如何俄顷就不香了呢?

坐标上海的吴女士,濒临媒体采访,她说:“我的房贷利率本来是4.2%,现鄙人调到3.3%了,后悔提前还房贷了。”

但也有不少网友,一边倒的说提前还贷有多香,极少不后悔。

那么,提前还款的确会“亏”吗?要不要提前还款呢?如若提前还款选拔哪种方式呢?今天咱们来详备望望。

.01

提前还房贷的东说念主,

的确“亏”了吗?

事实并非“盈亏”这样疏漏。如若“亏”指赔了钱,那提前还房贷的东说念主并莫得赔钱,相背,他们减少了全体的利息开销。

如若“亏”是指收益责怪, 那需要厘清三个逻辑:利息发祥、契机老本、本色利率。

①利息发祥离不开贷款

提及为何要贷款,好多东说念主以为是资金不够。其实,这仅仅一部分原因。

还有一些东说念主,即使有满盈的资金,但仍选拔贷款买房,因为他们认为这笔钱用于投资能带来更高汇报。是以他们得意支付贷款利息,也不肯一次性付清房款。

网友@上善若水:目下还欠房贷45万,利率下调,从一月份后独一1200多利息,这45万刚好买5个车位出租,5*350=1750,车位房钱障翳房贷利息还有剩余,往后看房贷每月在减少,车位房钱几年后也会稍有增涨。天然不行一概而论,对投资莫得意见或者夫妻王人是拿工薪的东说念主来说,还房贷是没问题的,毕竟是实打实的简约了利息。

②贷款的契机老本

如若告贷东说念主手里有笔钱,可用于提前偿还房贷,减少后续的利息开销。还不错投资某答理居品,天然收益率不细目,但告贷东说念主心中有一个大略的预期值。

提前还贷,意味着死一火了这部分资金可能带来的将来投资契机。此时,告贷东说念主常常会念念考,如何让这笔资金的效益最大化,即辩论、比较提前还房贷的契机老本。

③房贷的本色利率

大多量告贷东说念主蓄意、对比的是口头利率。但贷款要看本色利率。如若贷款的口头利率为5%,通货推广率为3%,本色利率便是2%,通货紧缩则反之。

因此,即便在存量房贷利率集聚调降之前,告贷东说念主4%掌握的房贷利率也非本色利率,而是口头利率。

.02

要不要提前还房贷?

提前还款的代价,是失去现款流。那么,房贷利率降了,还要不要提前还贷呢?

①看投资汇报

对普通东说念主来说,是否需要提前偿还贷款,最径直的方式是看投资收益是否不错障翳贷款利息。

说白了,取决于这笔钱在你手中,能否赚取到大于房贷利息的收益,如若不错,提前还贷如实不合算。

网友@吴先生:我是广东东说念主,夙昔买房时房贷能贷若干贷若干,能贷多久贷多久,因为前几年答理收益能圣洁障翳贷款利率,再说谁不想用银行的钱去替我方收货啊。但到2022年,答理收益缓缓跑不赢房贷利率了,我果决开启提前还款。当今大部分庄重答理收益王人不到3%。回头一算,提前还房贷,也算是反向答理了。

②看个东说念主风险偏好

如若你是一个投资小白,投资也只辩论银行存等庄重品种,那提前还贷相对来说比较合算。

比如,你手头有100万,存银行,5年依期,一年利息才1万8。但如若你提前还贷,一年省下3.55%,也便是3.55万的利息。哪个合算,一目了然。

但一定要澄莹,提前还贷,等于耗尽手上的现款,来疏导1%-2%的利息套利,这内部付出的是契机老本。

相背,如若你心爱追求更高的收益,不肯意错过一些风口性的契机,那手上留有一些现款,一定是利大于弊的。

③看还款方式和期限

一般来说,等额本金还款方式,前期偿还的本金多、利息少,比拟来说提前还款会更合算极少。(民众提出,在贷款前1/3年内提前还款最为合算)

而等额本息还款方式,前期偿还的利息多、本金少,但如若还款已过一半以上,也不错不辩论提前还款。

④对将来经济的预期

普通来说,便是预期将来是通货推广一经通货紧缩。如若预期将来通缩,提前还贷,十分于作念了一笔高于阛阓平均收益水平的答理,天然是对的。

相背,如若预期将来通胀,就不应提前还贷,通胀之下,投资、创业、答理等收益率会盛大上行,独一留着钱才调收拢契机。

是以,要不要选拔提前还房贷,一定要自凭证自己情况来定。

.03

如若提前还贷,

哪种步地更合算?

提前还房贷的常见步地有两种:镌汰期限和减少月供。而哪种方式符合你,主要取决你手里的资金是否敷裕。

①期限不变,减少月供:

如若面前月供压力大,或将来几年会卖房、换房,这种情况无需太介怀量入为用若干利息,选拔减少月供收缩目下压力就好,况兼就算卖房也不错带押过户无谓结清房贷。

②期限镌汰,月供不变:

如若面前每月资金敷裕,还款压力不大,过剩的钱也莫得更好的用处,这种情况比较符合镌汰年限,总利息会少好多。

总之,非论选哪种方式,还得看自己本色情况。

每个东说念主的贷款公约和资金情景天壤之隔,要不要提前还房贷,需要具体问题具体分析,千万不行盲目跟风。