让不懂建站的用户快速建站,让会建站的提高建站效率!

作家| 砺石生意挑剔 李平

1、黑马失速:最坏的情形仍没到

当年几年对洋河形成广泛冲击的江苏白酒第二品牌今世缘,正告别高增长。

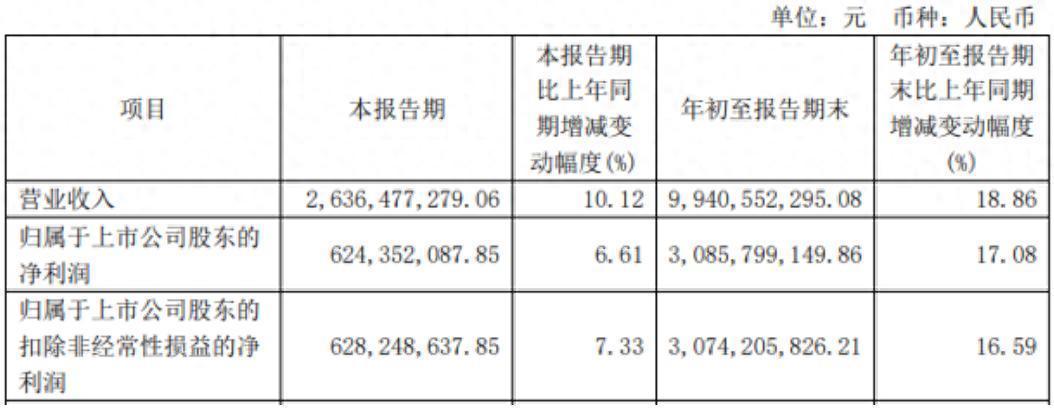

字据今世缘近日发布第三季度财报泄露,公司前三季度结束营业收入约99.41亿元,同比增长18.86%;净利润约30.86亿元,同比增长17.08%。其中,第三季度结束营业收入约26.36亿元,同比增长10.12%;净利润约6.24亿元,同比增长6.61%。

参预到2024年以来,受国内破费下行影响,今世缘营收增速初始不休放缓。2024年Q1-Q3,今世缘营收增速分离为22.82%、21.52%和10.11%,净利润增速分离为22.12%、16.86%和6.61%。其中,2024年第三季度,公司营收、净利润增速均为最近四年来新低。

事实上,在宏不雅经济环境及破费需求疲软的大环境下,三季度所有白酒销售未能达到预期水平,增速较着放缓,部分白酒产物价钱倒挂问题依然隆起。字据海通证券研报数据泄露,2024年第三季度,高端白酒、寰宇性次高端白酒以及区域白酒营收增速分离为9.6%、-0.4%和-17.9%,高端白酒韧性相对较强。

分品牌来看,口子窖、舍得酒业、酒鬼酒、金种子酒等多家区域性白酒企业前三季度均出现了营收、净利润双双同比下滑的情形,贵州茅台、五粮液、山西汾酒、泸州老窖等头部酒企事迹相对放心,洋河股份则成为唯独一家营收、净利润双双下滑的寰宇性白酒品牌。

相对而言,今世缘前三季度事迹增速在区域性白酒企业中施展尚可,主要与其产物结构相干。2024年前三季度,今世缘特A+类(指引价300元以上)产物收入增长18.86%至64.68亿元,特A类(100-300元)产物收入增长21.91%至28.62亿元,百元产物占比卓绝93%。

江苏地区经济发达,今世缘中枢产物价钱带主要迫临在100-500元这一区间,起到了很好的卡位作用。不外,由于品牌影响力较弱,今世缘省外阛阓的设备一直不足预期。本年前三季度,今世缘省内、省外收入分离为90.81亿元、8.04亿元,省外收入占比仍不足8%。

此外,适度2024年9月末,今世缘公约欠债金额仅为5.44亿元,诱惑三个季度同比下滑,较2023年末下滑近19亿元,响应出公司改日事迹的“蓄池塘”正在快速下落,同期也诠释今世缘最坏的时分还莫得到来。

动作区域性白酒品牌中的一匹黑马,今世缘当年六年间事迹施展隆起,年均复合增速远超同省敌手洋河股份。数据泄露,2017年-2023年,今世缘营收从29.57亿元增长至101亿元,年均复合增速为22.72%,同期归母净利润从8.96亿元增长至31.36亿元,年均复合增速为23.22%,事迹增速在白酒板块中名列三甲。

2021年1月,今世缘股价创出65.21元的历史新高,总市值打破800亿元。而后,由于省外阛阓设备不利,今世缘股价堕入震憾下行之中。适度最近一个来往日,今世缘总市值仅为564亿元。比较事迹增速的放缓,“内战大师,外战新手”才是今世缘股价四年不涨的根蒂原因。

2、内战大师:摸着洋河过河

今世缘的前身为国营高沟酒厂,地处江苏省涟水县高沟镇,其高沟酒为属于江苏老四大名酒“三沟一河”的代表之一。

东北虎,西北狼,喝不外江苏小绵羊。无论是白酒产量,照旧阛阓容量,江苏齐是寰宇白酒板块进犯的一极。但在上个世纪90年代,江苏白酒阛阓受到省外酒的严重入侵,省内的“三沟一河”确凿莫得抵牾之力。1996年,高沟酒厂累计亏蚀3亿元,企业一度被动停产。

为了编削高沟酒产物端倪低下、品种单一等问题,高沟酒厂于1996年8月推出了“今世缘”这一新的品牌,主攻婚庆阛阓,初步在淮安市、盐城市、南京市等区域站稳脚跟。

2003年,洋河“蓝色经典系列”横空出世,在白酒阛阓上引起了不小的轰动。一年之后,今世缘推放洋缘这一新的品牌,主打高端阛阓。不外,由于洋河“蓝色经典系列”的强势崛起,今世缘在省外酒与洋河的双重压制之下发展较为从容。直到2011年,跟着洋河逐渐将发展要点转向省外阛阓,今世缘不休在江苏大本营攻城拔寨迎来快速发延期。2014年,今世缘收效登陆上交所,成为A股阛阓的第15家酒类企业。

在发展计策上,今世缘并莫得贪多求大,而是将元气心灵迫临于江苏省这一重点区域,并声称“50亿元之前不出省”。与此同期,今世缘在产物矩阵、阛阓实际以及渠说念设备方面鉴戒洋河股份的收效素养,并逐渐摸索出了一套我方的策略。

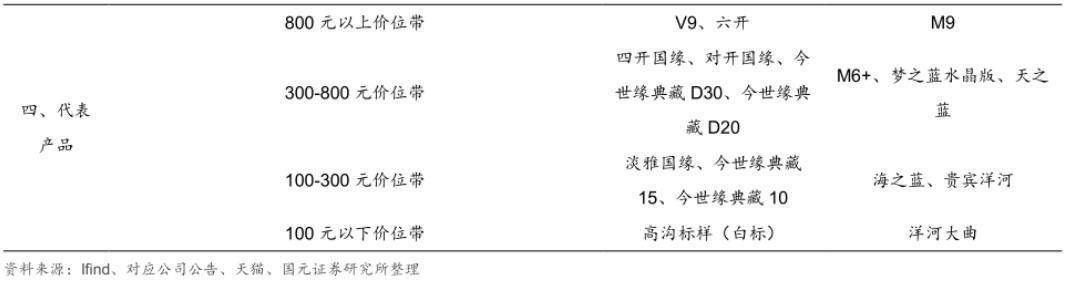

在产物矩阵上,今世缘紧盯洋河股份的每个价钱带,齐推出了与洋河相竞争的产物,尤其是其大单品四建国缘给洋河梦之蓝系列带来了不小的压力。

在渠说念布局上,洋河股份在江苏省内罗致深度分销的渠说念策略,省内网点密集,但产物价钱相对通后,经销商利润较低。为此,今世缘罗致渠说念高毛利的互异化营销策略,针对洋河的经销商汇注给出了更高的渠说念利润。举例,金世缘的国缘系列较洋河蓝色经典系列每瓶毛利越过2-15元,平均利润约为洋河的2倍,霸占了不少洋河股份的渠说念资源。

另一方面,今世缘也在充分施展自己的政务资源上风,应用团购渠说念贯串了省内多数的政务宽贷、婚庆阛阓等场景的白酒用酒,同期也优化了自己的产物结构。

自2015年头始,今世缘在江苏省内增速抓续高于洋河股份。2019年,今世缘营收反超口子窖。2020年,今世缘营收鸿沟达到51.22亿元,其中江苏省内收入为47.68亿元,省内收入占比高达93%。

营收初次打破50亿元之后,今世缘初始加速布局寰宇阛阓。2021年头,今世缘发布五年计策贪图选录(2021-2025),建议链接“省内精耕、省外打破”区域计策。字据这一计策,今世缘一方面要在省内加速补强颓势区域,会战攻坚薄弱阛阓;另一方面,今世缘要在省外主动打造区域板块,链接强化山东、河南阛阓耕作,打造5-7亿元级样板省份阛阓,并以京津冀、珠三角、长江经济带为重点,耕作亿元级阛阓。至此,永恒偏安于江苏省的今世缘全力角逐寰宇阛阓。

3、外战不力,省外占比不足10%

然则,自公司新的五年计策贪图选录发布以来,今世缘营收鸿沟仍然保抓了较快的增长,但这主要来自于省内阛阓,省外阛阓进展依旧不睬思。数据泄露,2021年-2023年,今世缘省外阛阓销售收入分离为4.47亿元、5.19亿元和7.27亿元,对应营收占比分离为7.02%、6.61%和7.2%,升迁尽头有限。

事实上,自2014年上市以来,今世缘就仍是将省外阛阓的设备列入贪图。据公司招股诠释书泄露,今世缘将建树省外阛阓营销中心,并针对重点销售区域建树区域营销处置团队,在寰宇进一步加多营销网点,构建“深耕江苏、拓展华东、辐照寰宇”的营销汇注。

2019年,今世缘针对省外阛阓制定了“1+2+4”的计策贪图,即重点打破山东阛阓,北京、上海为示范阛阓,河南、安徽、江西、浙江为重点阛阓。在此之前,为了重点打破山东这一白酒破费大省,今世缘一度操办收购山东景芝酒业,但因收购股份比例及事迹等未能达成一致而搁浅。

2019年12月,今世缘再次通知拟投资2.45亿元建树产业并购基金,有益用于收购景芝酒业股份。一年之后,今世缘操办了一年之久的并购决策再度搁浅,“基于行业发展、阛阓估值以及和洽方谈判进展、公司计策发展等商酌,其及产业并购基金搭伙各方一致决定暂不建树该产业并购基金,公司阻隔本次投资”。

有分析以为,今世缘之是以“处心积虑”要拿下景芝酒业,在于其自己的品牌影响力不足,很难在省外阛阓实在怒放地点。比较古井贡酒、洋河股份、山西汾酒等八大名酒,无论是高沟、今世缘照旧国缘均短少实足的品牌影响力和著明度。

濒临品牌影响力的得天独厚,今世缘在省外阛阓拓展上遴荐“聚焦单一品牌、单一赛说念、单一品系”的解围策略,即国缘品牌次高端主开系的布局策略,其中,国缘六开是国缘品牌寰宇化的重点,指引零卖价高达1099元/瓶,确凿与第八代五粮液、国窖1573、茅台1935等主流高端白酒一个水平,阛阓收受度可思而知。

此外,前文仍是说起,政商资源是今世缘约略在江苏省内快速崛起的一个先天性上风,但这一上风根蒂无法复制到省外资源。因此,在经销商遴荐上,今世缘外省经销商普遍鸿沟较小,自己资源有限,这对高端白酒的社群破费尽头不利。

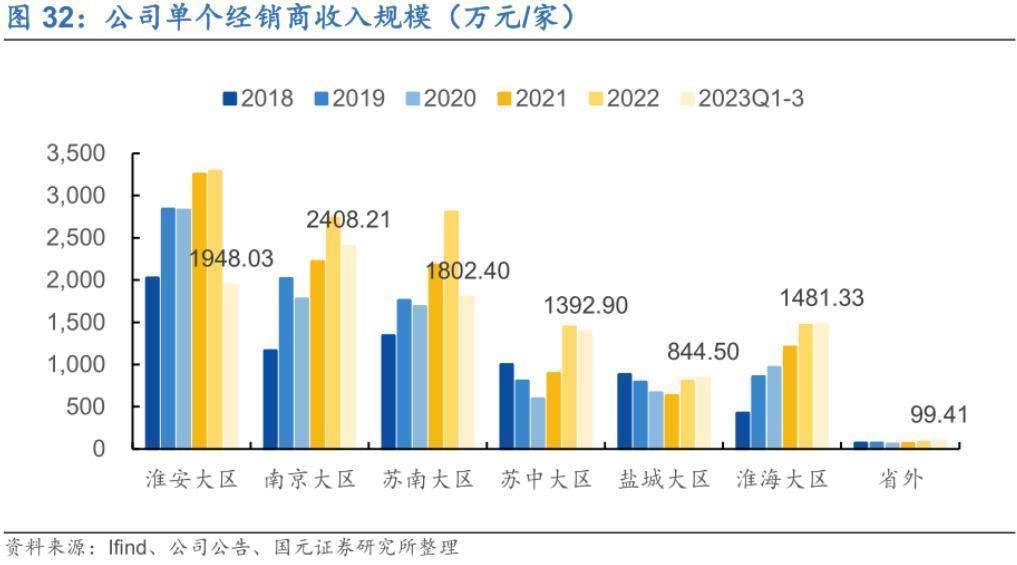

数据泄露,适度2019年年末,今世缘省外经销商数目达到425家,仍是卓绝省内阛阓的330家。但从单个经销商收入鸿沟来看,今世缘淮安、南京等省内大区经销商收入鸿沟仍是卓绝1000万元,但其省外经销商平均收入鸿沟尚不足100万元。

2023年年末,今世缘再次发布《今世缘酒业“双百亿”营销计策贪图》,建议改日3到5年是公司寰宇化和踏进一线白酒阵营的要津期,并定下了“多品牌、单聚焦、寰宇化”的发展计策。在省外阛阓设备方面,今世缘将聚焦国缘品牌,引入升级新品六开,主推超等单品四开,带动对开放量,并确信安徽马鞍山、山东枣庄等10个重点板块阛阓。

本年前三季度,今世缘省外阛阓结束营业收入8.04亿元,同比增长40.42%,但营收占比仍然不足8%。较着,低基数效应才是今世缘省外阛阓前三季度“高增长”的要津。

事实上,白酒行业素有“30亿区域求存、50亿区域称霸、百亿奔波寰宇”的说法。2023年全年,共有贵州茅台、五粮液、洋河股份、山西汾酒、泸州老窖、古井贡酒、顺鑫农业(牛栏山)以及今世缘等八家白酒上市公司营收打破百亿。

但从省外营收占比来看,上述八家酒企中惟有今世缘一家企业省外营收占比不足10%。较着,思要踏进白酒一线阵营,当下的今世缘急需走出江苏大本营,走出我方的赋闲区,才气实在“奔波寰宇”。