让不懂建站的用户快速建站,让会建站的提高建站效率!

广发证券银行分析师 倪军、李文洁

中枢不雅点

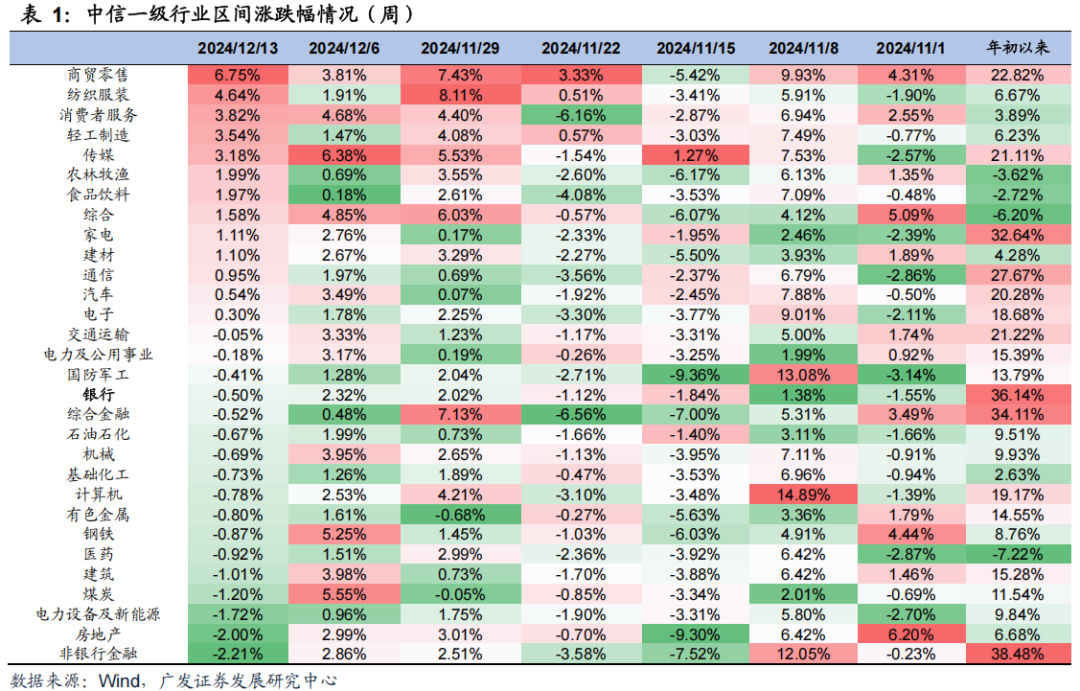

板块发扬方面:本期Wind全A下降0.2%,银行板块全体下降0.5%,排在通盘行业第17位,跑输万得全A。国有大行、股份行、城商行、农商行变动幅度永别为+0.4%、-1.1%、-0.4%、-1.5%。恒生抽象指数飞腾0.4%,H股银行涨幅0.8%,跑赢恒生抽象指数,跑赢A股银行。

个股发扬方面:A股银行涨幅前三为瑞丰银行飞腾1.92%、中国银行飞腾1.57%、北京银行飞腾1.21%,跌幅靠前为渝农商行下降2.94%、厦门银行下降2.64%。H股银行涨幅前三为广州农商银行飞腾12.18%、中国银行飞腾2.15%、招商银行飞腾1.89%,跌幅前三为浙商银行下降1.83%、重庆农村生意银行下降1.58%、重庆银行下降1.35%。

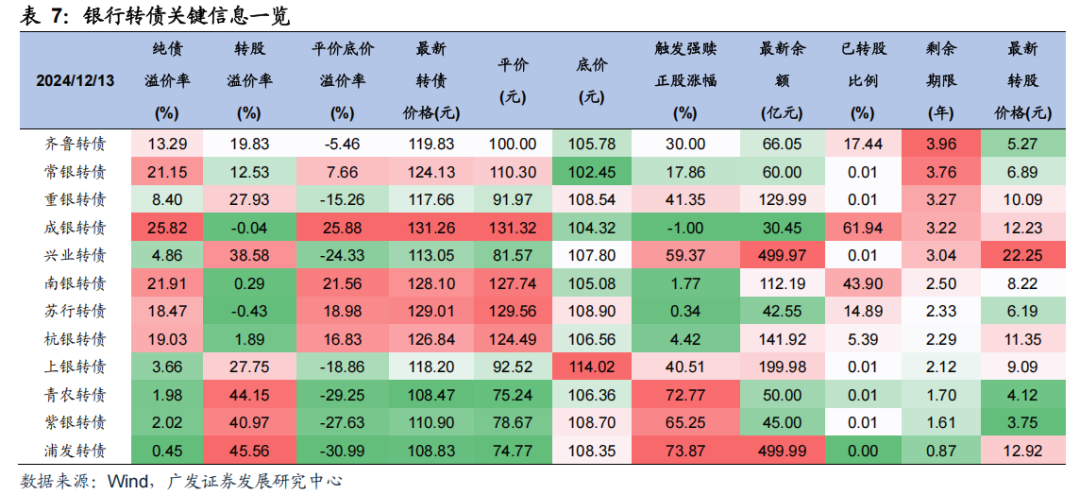

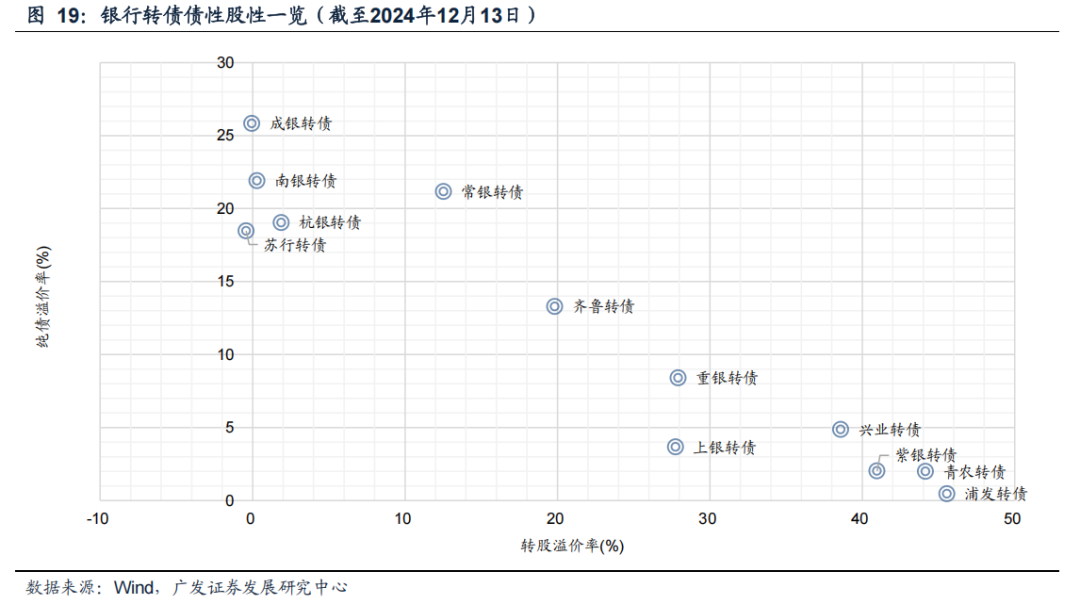

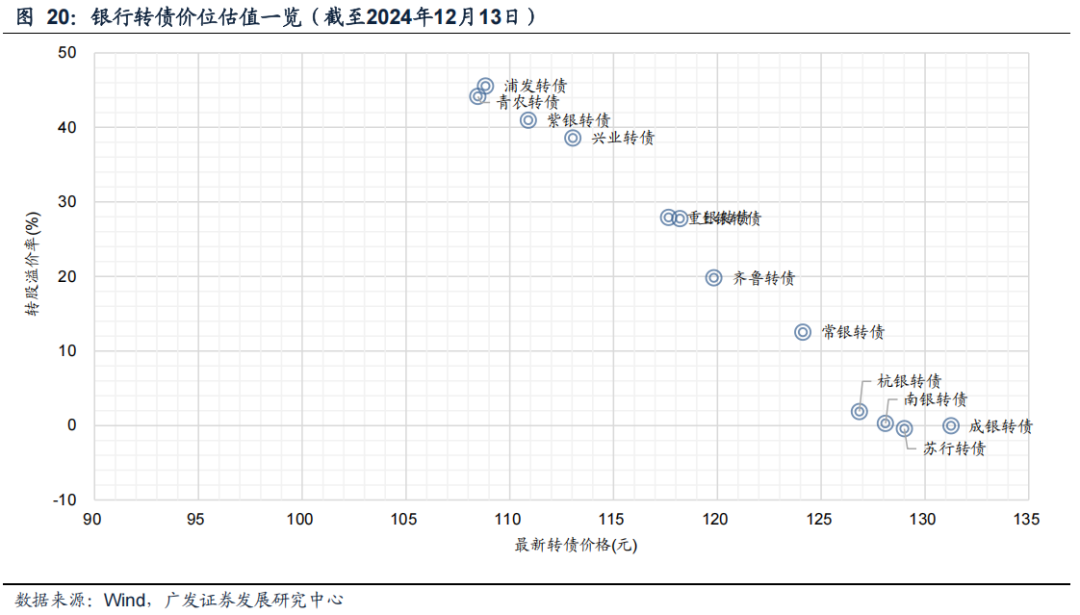

银行转债方面:本期银行转债平均价钱飞腾0.45%,跑输中证转债1.33个百分点。个券方面,涨幅前三为重银转债(+1.77%)、兴业转债(+1.58%)、紫银转债(+0.64%),跌幅靠前为成银转债(下降0.50%)、南银转债(下降0.39%)。本周成银转债发布《对于“成银转债”瞻望欢娱赎回条件的教导性公告》,若在畴昔3个来往日内有2个来往日,本公司股票收盘价不低于当期转股价钱12.23元/股的130%(含130%),将触发“成银转债”的赎回条件,届时公司将有权决定按照债券面值加当期应计利息的价钱赎回一都或部分未转股的“成银转债”。

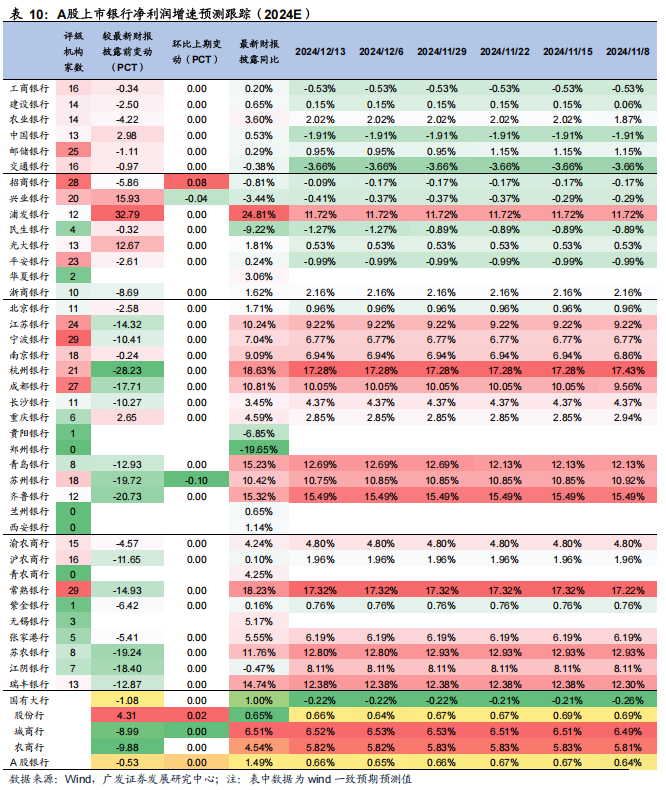

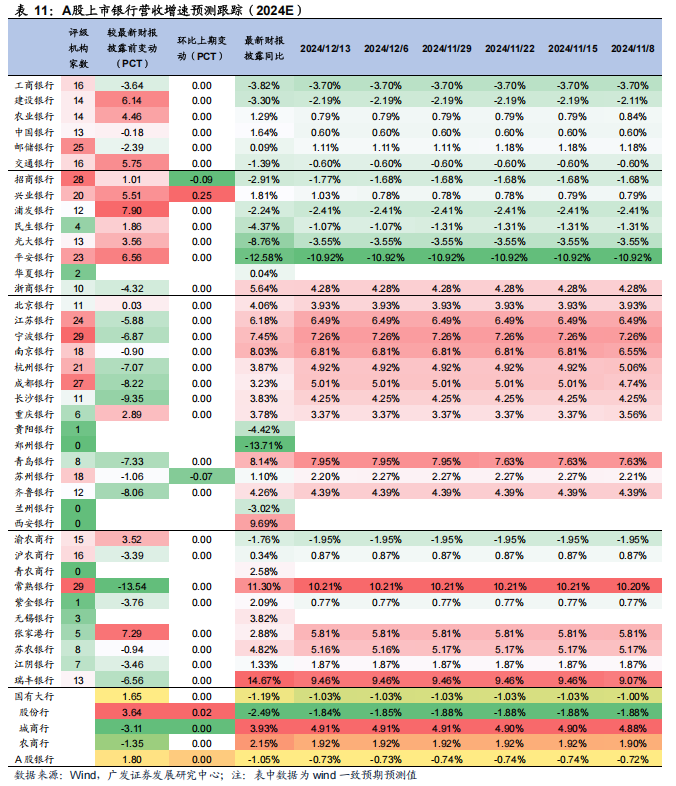

盈利预期方面: A股银行24年纪迹增速一致预期环比上期基本不变。

投资提议:前期敷陈咱们教导,无谓牵记债市供给影响年底银行间流动性,近期银行间阛阓和债市利率大幅下行,一方面受流动性宽松成分影响,另一方面也受同行进款自律计谋解救和提前抢设立成分初始。议论到本轮计谋效率于蓦然和投资并重且更重蓦然,瞻望计谋对信贷需求的初始可能弱于以往周期但对末端需求初始更平直,这意味着本轮信贷和社融增速弹性可能弱于2019~2020和2016~2017周期,但末端价钱弹性可能不弱,即量价的弹性关联与以往周期比较会有所区别。金融阛阓利率弹性在周期初期更依赖于需求量的复原,因此瞻望金融阛阓利率来岁可能已经保管低位,但国债长端订价由于抢设立提前下移,假如经济或末端价钱出现握续复苏信号,不排斥会提前于来岁一季度见底企稳。债市的抢跑使得高股息财富的相对眩惑力再次上升,年头设立资金议论比价关联后对长债的需求可能被动下降,而高股息财富成为设立资金年头的相对选择。独一的值得关切的是,本年低风险偏好资金的增量可能会比客岁少,这意味着估值切换的工夫和空间都可能弱于畴前两年。

风险教导:(1)经济发扬不足预期;(2)金融风险超预期;(3)计谋落地不足预期;(4)利率波动超预期;(5)海外经济金融风险超预期等。

目次索引

01

本期不雅察:国有大行发扬较好,H股优于A股

本期不雅察区间:2024/12/9-2024/12/13。本文数据起原于Wind数据。

板块发扬方面(图9-16,表1-2):本期Wind全A下降0.2%,银行板块全体(中信一级行业)下降0.5%,排在通盘行业第17位,跑输万得全A。国有大行、股份行、城商行、农商行变动幅度永别为+0.40%、-1.05%、-0.36%、-1.53%。恒生抽象指数飞腾0.4%,H股银行涨幅0.8%,跑赢恒生抽象指数,跑赢A股银行。

个股发扬方面(表3-6):Wind数据清楚A股银行涨幅前三为瑞丰银行飞腾1.92%、中国银行飞腾1.57%、北京银行飞腾1.21%,跌幅靠前为渝农商行下降2.94%、厦门银行下降2.64%。H股银行涨幅前三为广州农商银行飞腾12.18%、中国银行飞腾2.15%、招商银行飞腾1.89%,跌幅前三为浙商银行下降1.83%、重庆农村生意银行下降1.58%、重庆银行下降1.35%。

银行转债方面(图17-20,表7-9):Wind数据清楚本期银行转债平均价钱飞腾0.45%,跑输中证转债1.33个百分点。个券方面,涨幅前三为重银转债(+1.77%)、兴业转债(+1.58%)、紫银转债(+0.64%),跌幅靠前为成银转债(下降0.50%)、南银转债(下降0.39%)。本周成银转债发布《对于“成银转债”瞻望欢娱赎回条件的教导性公告》,若在畴昔3个来往日内有2个来往日,本公司股票收盘价不低于当期转股价钱12.23元/股的130%(含130%),将触发“成银转债”的赎回条件,届时公司将有权决定按照债券面值加当期应计利息的价钱赎回一都或部分未转股的“成银转债”。

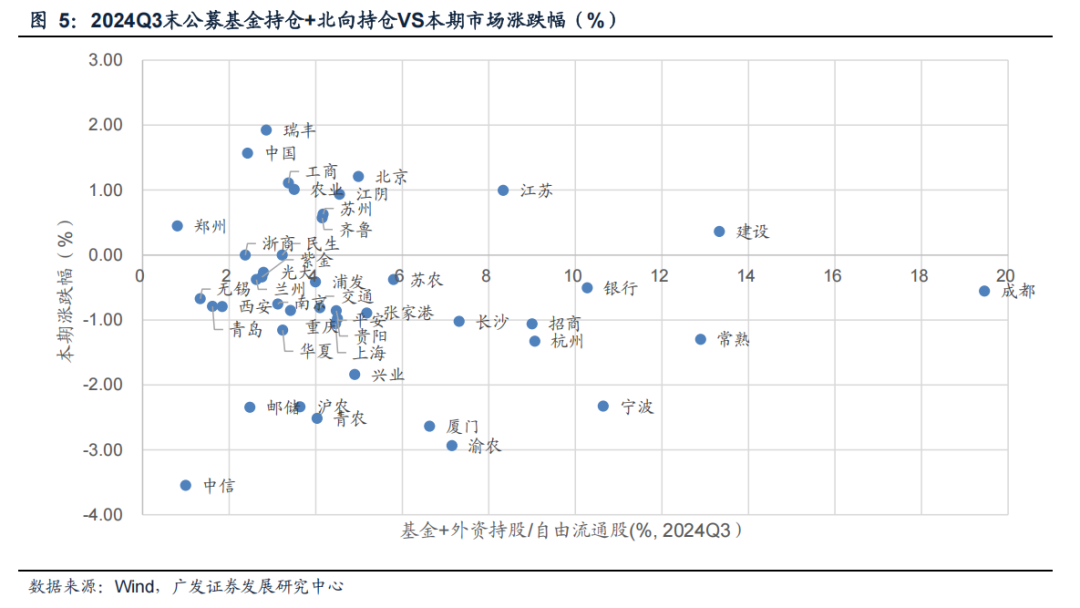

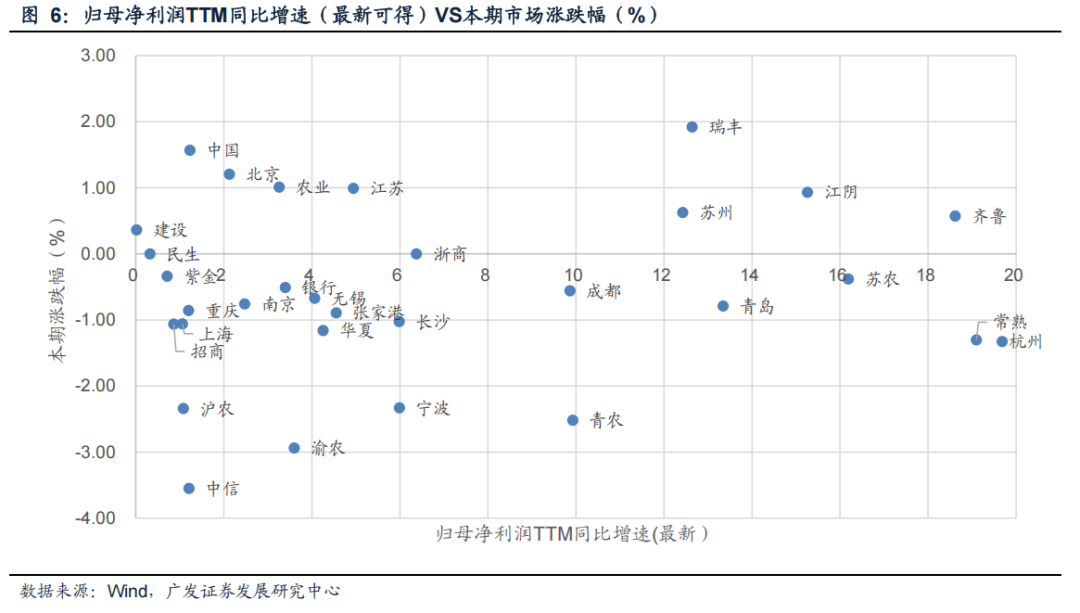

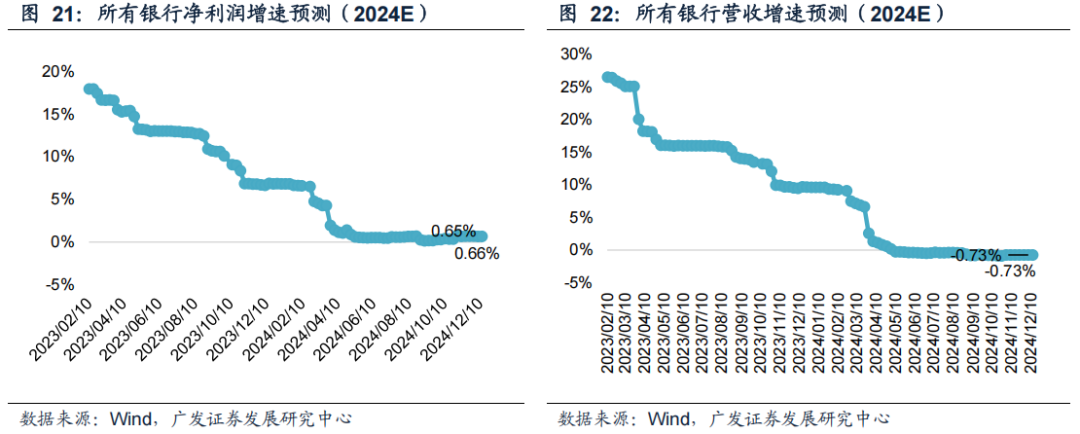

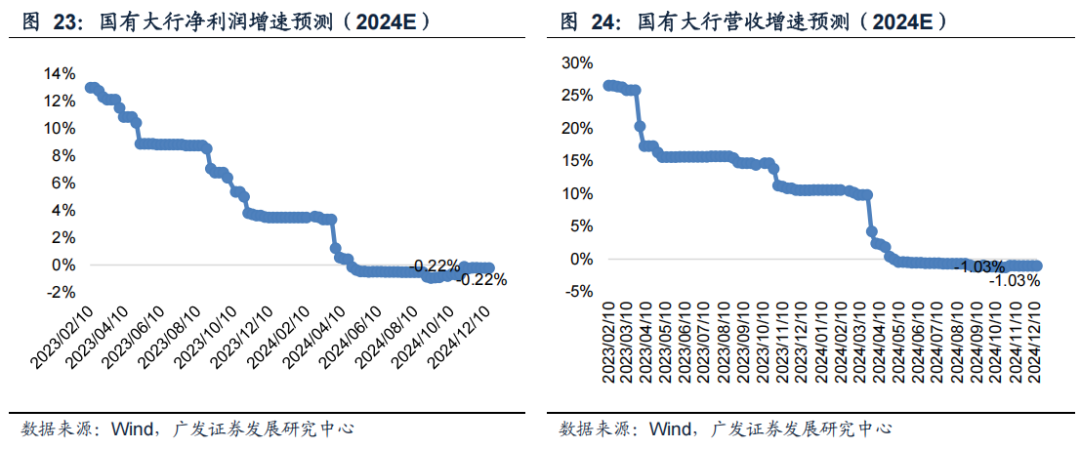

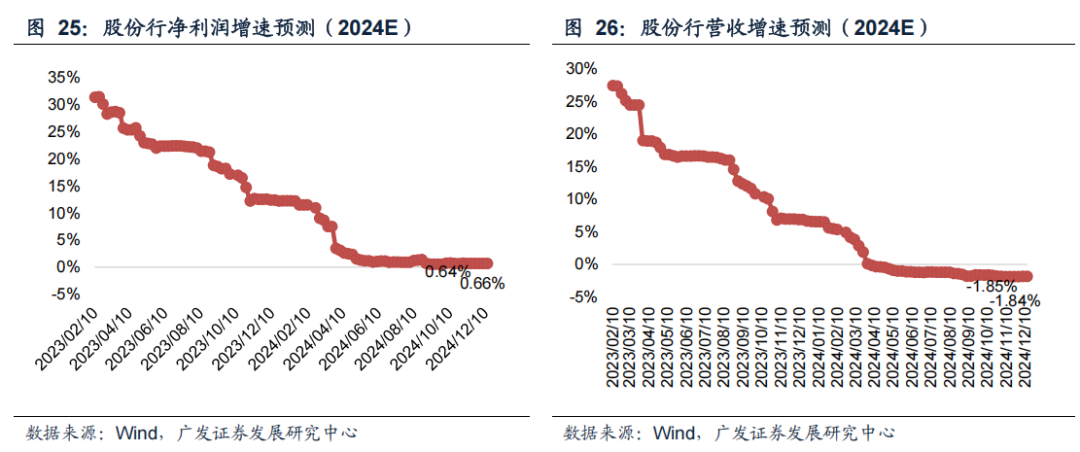

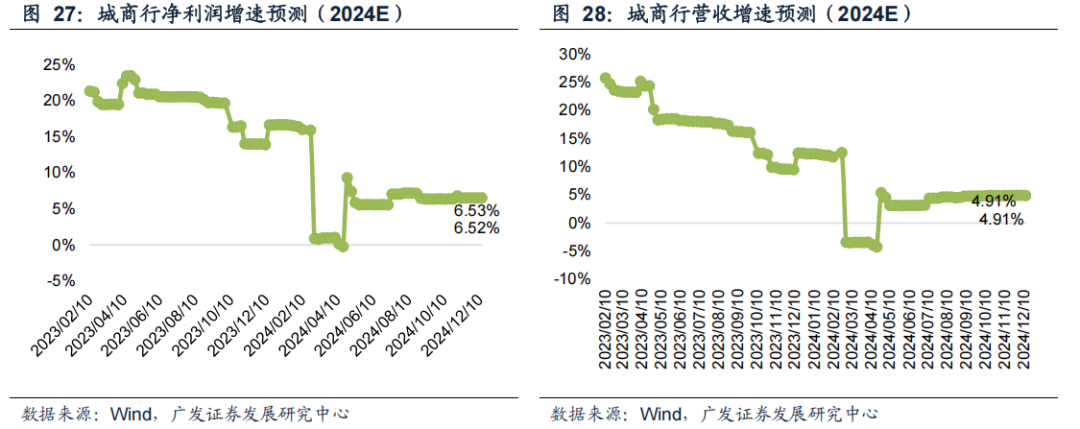

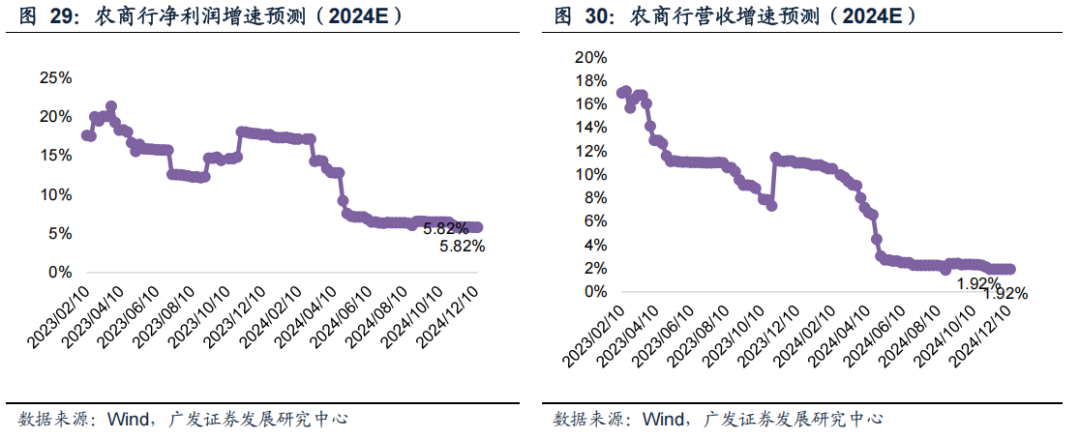

盈利预期方面(图21-30,表10-11):凭证Wind数据,本期共3家银行24年纪迹增速一致预期有变化(招商银行、兴业银行、苏州银行)。A股银行24年净利润增速、营收增速一致预期环比上期基本不变。

02

投资提议:利率阛阓和股息财富出路

前期敷陈咱们教导,无谓牵记债市供给影响年底银行间流动性,近期银行间阛阓和债市利率大幅下行,一方面受流动性宽松成分影响,另一方面也受同行进款自律计谋解救和提前抢设立成分初始。

议论到本轮计谋效率于蓦然和投资并重且更重蓦然,瞻望计谋对信贷需求的初始可能弱于以往周期但对末端需求初始更平直,这意味着本轮信贷和社融增速弹性可能弱于2019~2020和2016~2017周期,但末端价钱弹性可能不弱,即量价的弹性关联与以往周期比较会有所区别。

金融阛阓利率弹性在周期初期更依赖于需求量的复原,因此瞻望金融阛阓利率来岁可能已经保管低位,但国债长端订价由于抢设立提前下移,假如经济或末端价钱出现握续复苏信号,不排斥会提前于来岁一季度见底企稳。

债市的抢跑使得高股息财富的相对眩惑力再次上升,年头设立资金议论比价关联后对长债的需求可能被动下降,而高股息财富成为设立资金年头的相对选择。独一的值得关切的是,本年低风险偏好资金的增量可能会比客岁少,这意味着估值切换的工夫和空间都可能弱于畴前两年。

03

板块发扬:银行板块下降,周度换手率上升

涨跌幅:本期(2024/12/9-2024/12/13)银行(中信一级行业)板块全体下降0.50%,在30个中信一级行业中排第17,跑输Wind全A(除金融、石油石化)指数约0.50个百分点。

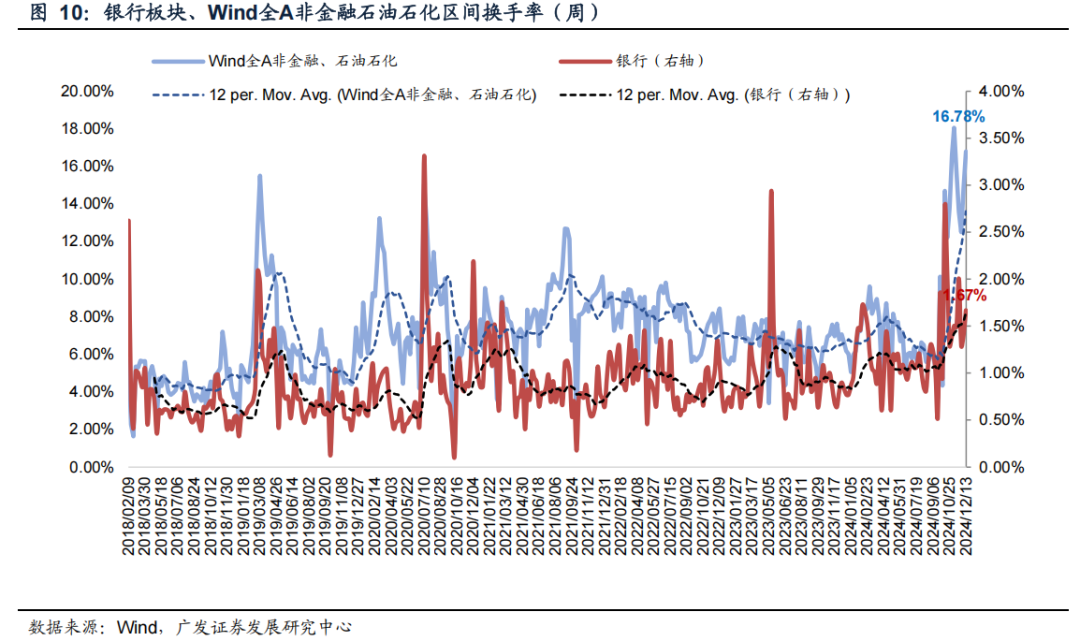

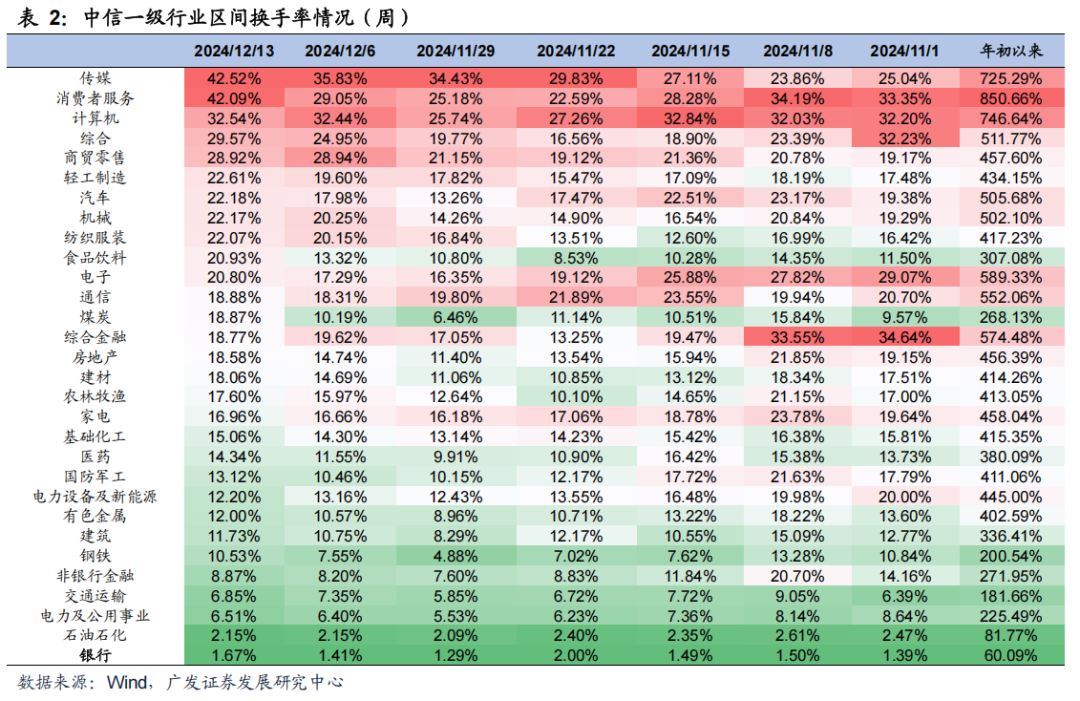

换手率:本期银行(中信一级行业)板块周换手率1.67%,较前一周上升0.26个百分点,在30个中信一级行业中排第30。

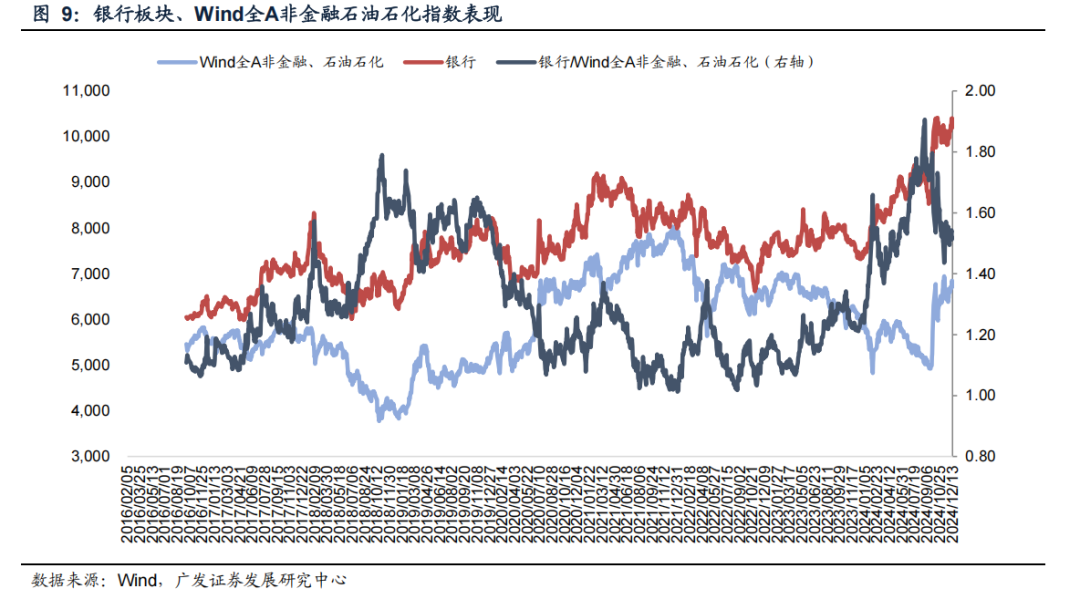

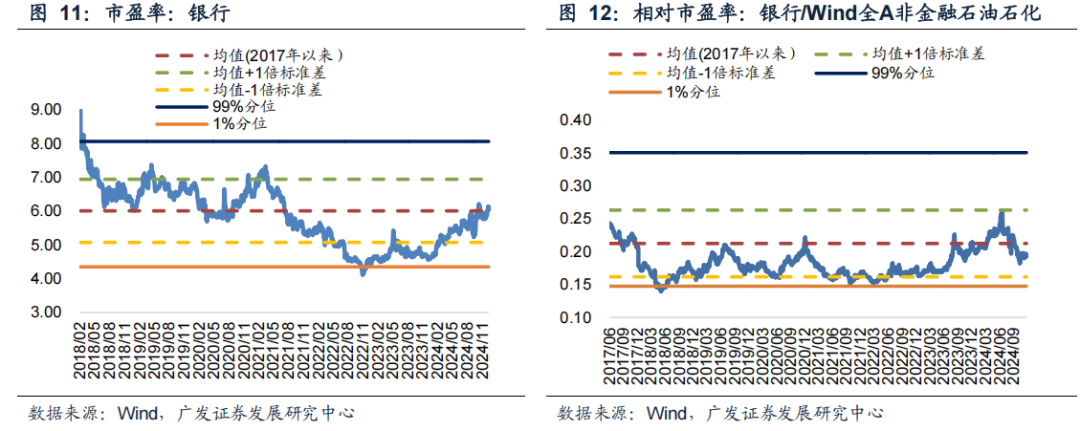

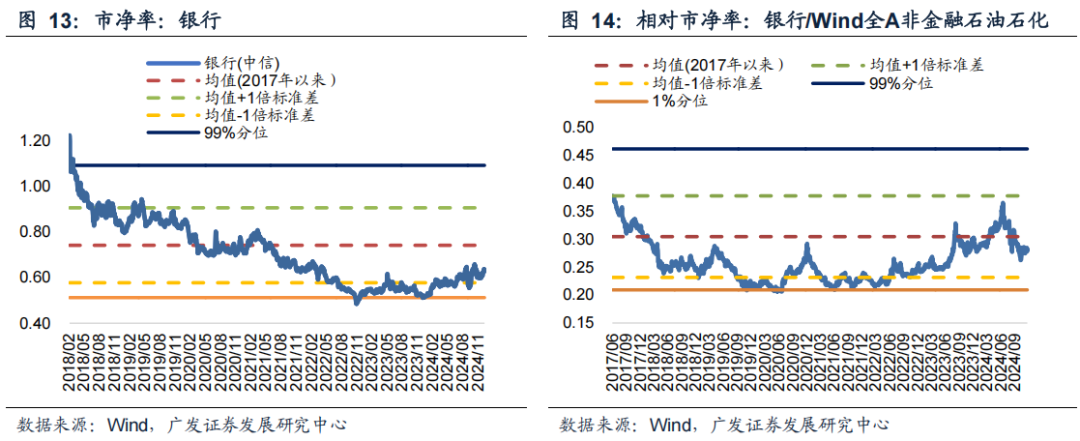

估值:都备估值方面,贬抑2024年12月13日,银行板块最新市盈率(TTM)6.05X,最新市净率(最新财报,下同)0.63X。相对估值方面(银行/ Wind全A(除金融、石油石化)指数),最新相对市盈率(TTM)为0.19,最新相对市净率为0.28,均处在历史平均水平。

04

个股发扬:个股发扬分化,国有大行发扬较好

涨跌幅:本期个股涨幅最高的为瑞丰银行+1.92%、中国银行+1.57%、北京银行+1.21%。子板块来看,国有大行、股份行、城商行、农商行(中信三级行业)变动幅度永别为+0.40%、-1.05%、-0.36%、-1.53%,国有大行发扬较好。

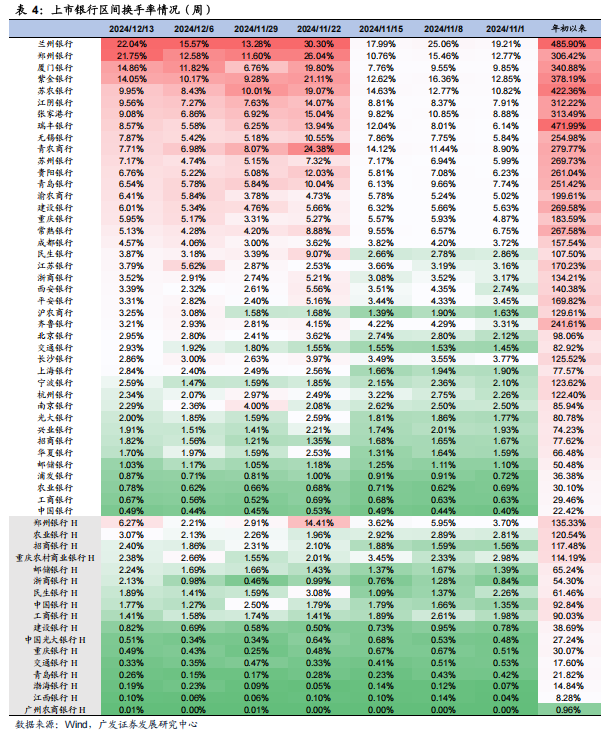

换手率:本期个股换手率靠前的为兰州银行22.04%、郑州银行21.75%、厦门银行14.86%。子板块来看,国有大行、股份行、城商行、农商行(中信三级行业)周换手率永别为0.85%、2.21%、5.13%、7.09%,来往活跃度较上一期均有所上升,农商行全体来往活跃度更高。

估值:国有大行、股份行、城商行、农商行(中信三级行业)最新市盈率(TTM)永别为6.29X、5.64X、5.44X、5.94X,最新市净率永别为0.65X、0.57X、0.64X、0.59X,最新相对市盈率(TTM)永别为1.04、0.93、0.90、0.98,最新相对市净率永别为1.04、0.90、1.02、0.95。

05

转债发扬:本期银行转债平均价钱飞腾0.45%

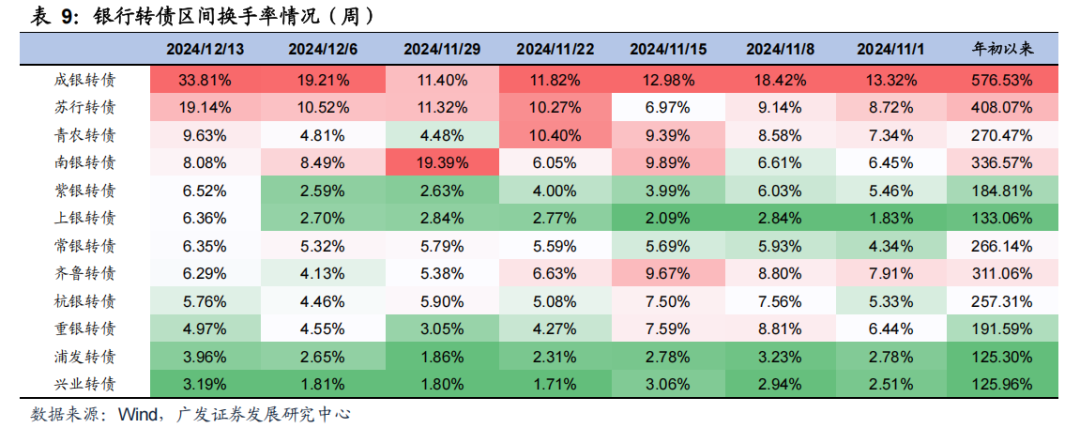

本期银行转债平均价钱飞腾0.45%,中证可退换债券指数飞腾1.78%,银行转债跑输中证可退换债券指数约1.33个百分点。正股方面,本期银行板块下降0.50%,个股发扬分化。个券方面,转债价钱分化,涨幅较大的为重银转债+1.77%、兴业转债+1.58%、紫银转债+0.64%。个券周换手率发扬延续分化,较上一期有所回升,换手率靠前的为成银转债33.81%、苏行转债19.14%。贬抑2024年12月13日,13只银行转债中,成银转债价钱最高为131.26元,转股溢价率为-0.04%,正股价钱高于强赎价钱1.00%。本周成银转债发布《对于“成银转债”瞻望欢娱赎回条件的教导性公告》,瞻望若在畴昔3个来往日内有2个来往日,本公司股票收盘价不低于“成银转债”当期转股价钱12.23元/股的130%(含130%),将触发“成银转债”的赎回条件,届时公司将有权决定按照债券面值加当期应计利息的价钱赎回一都或部分未转股的“成银转债”。

06

盈利预测追踪:24年纪迹增速基本不变

07

风险教导

经济发扬不足预期;金融风险超预期;计谋落地不足预期;利率波动超预期,其他非息收入发扬不足预期;海外经济及金融风险超预期。

倪军:SAC 执证号:S0260518020004

李佳鸣:SAC 执证号:S0260521080001