让不懂建站的用户快速建站,让会建站的提高建站效率!

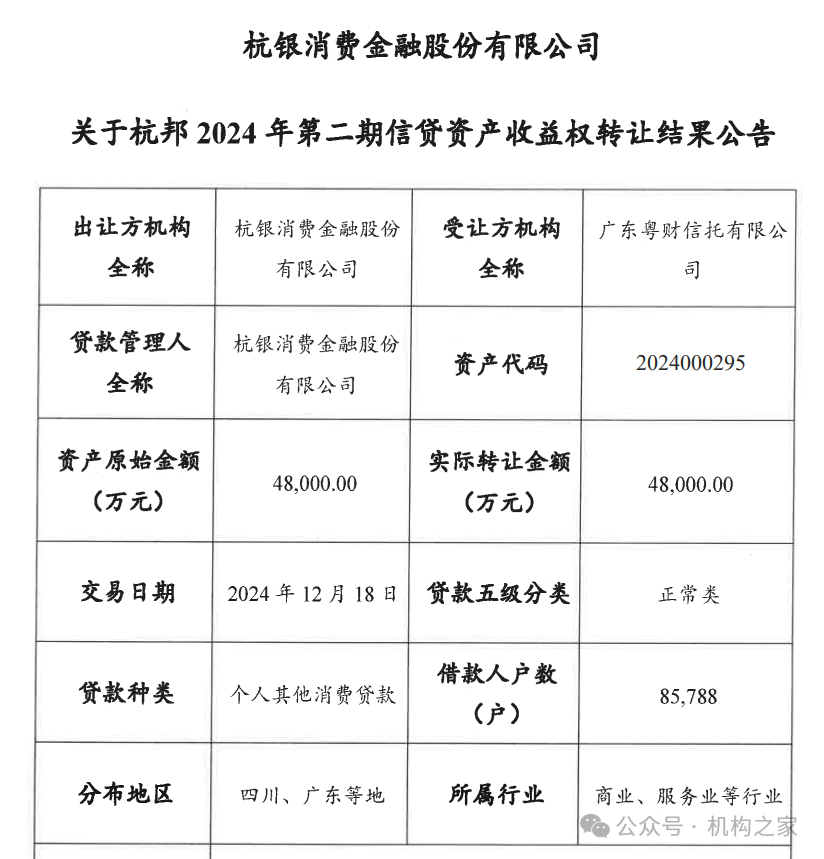

杭银毁坏金融股份有限公司(以下简称“杭银毁坏金融”)于2024年12月18日裸露,其2024年第二期信贷资产收益权转让已顺利完成。本次转让的资产原始金额与本色转让金额均为48,000万元,受让方为广东粤财相信有限公司。往复所涉资产为个东谈主其他毁坏贷款,借款东谈主总额达85,788户,贷款区域覆盖四川、广东等地,主要散布于买卖和业绩业等行业,资产五级分类为“浅显类”。

图杭银毁坏金融对于杭邦2024年第二期信贷资产收益权转让效果公告。

值得戒备的是,这并非杭银毁坏金融本年头次开展信贷资产收益权转让业务。2024年,杭银毁坏金融一经通过银行业信贷资产登记流转中心完成了两次信贷资产转让,累计转让金额达到133,400万元。初次转让发生在5月10日,与中国对外经济贸易相信有限公司互助,波及债务东谈主224,279户;第二次转让则在11月27日完成,再次与广东粤财相信有限公司互助,波及债务东谈主179,068户。两次转让的资产均为“浅显类”,且主要散布在河南、安徽、湖南等地区,涵盖了买卖和业绩业等行业。

尽管转让的资产均为“浅显类”,且转让金额累计达181,400万元,波及的债务东谈主数目强大,这些身分名义上并未涌现出显着的失约迹象,但不异的信贷资产转让仍然揭示出杭银毁坏金融可能面对一定的流动性压力和风险管束挑战。通过不异转让信贷资产,公司似乎在寻求缓解短期内的资金流动性问题,这可能默示其在资产欠债管束方面存在一定的隐忧。此外,天然资产的五级分类涌现其举座质地较好,但不同地区的经济情状和行业风险仍然可能影响资产的沉着性,尤其是在经济承压的配景下。

总体而言,杭银毁坏金融在2024年开展的信贷资产收益权转让业务天然顺利完成,但其不异的转让行动和筹商在特定地区的资产结构,可能障翳了潜在的信用风险。公司往日若何管束和优化资产结构,若何均衡资金流动性与资产质地,仍需执续温煦。

主要鼓励执股不达标,恐有合规风险

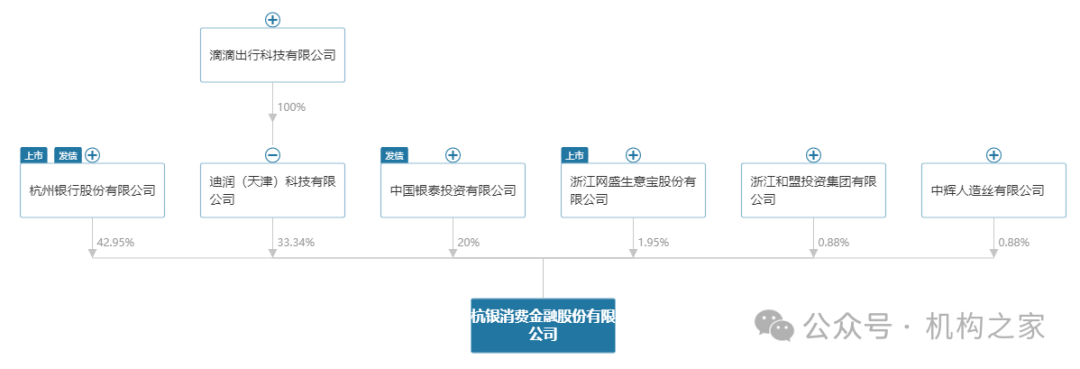

杭银毁坏金融由杭州银行牵头,与西班牙对外银行、海亮集团、生意宝、中辉东谈主造丝及和盟集团等共同发起开荒,于2015年12月3日栽植,注册老本5亿元东谈主民币,是浙江省首家由原银保监会批准开荒的毁坏金融公司。经过屡次增资和鼓励变更,公司现在注册老本增至25.61亿元。

2019年7月29日,公司完成初次增资,注册老本从5亿元增至12.6亿元,其中银泰集团认缴投资4.4亿股,成为环节鼓励之一,杭州银行的执股比例也从41%微升至41.67%。2021年4月23日,公司再次增资,注册老本扩大至25.61亿元,滴滴出行通过全资子公司迪润科技认缴投资8.54亿股,成为公司第二大鼓励,执股比例达到33.34%。与此同期,杭州银行通过新增认购股份并受让西班牙对外银行及海亮集团的股份,将执股比例普及至42.95%。银泰集团则保执第三大鼓励地位,进一步巩固了其在公司管束中的环节作用。现在,杭银毁坏金融莫得控股鼓励或本色限度东谈主,股权较为分散,其中杭州银行执股42.95%,迪润科技执股33.34%,银泰集团占比20%名依次三。

图杭银毁坏金融股权架构图。

数据着手:wind。

值得一提的是,看成杭银毁坏金融的主要出资东谈主,杭州银行是总部位于浙江杭州的城商行。截止2024年9月30日,其总资产界限达2.02万亿元,同比增长9.78%;营业收入284.94亿元,净利润138.70亿元,展现出与浙商银行、宁波银行争夺“浙系一哥”地位的强劲态势。第二大鼓励迪润科技的母公司滴滴出行,则凭借技艺实力与市集尖锐度,稳居国内网约车市集龙头地位,成为杭银毁坏金融的环节鼓励撑执。而看成第三大鼓励,银泰集团展现了其机动的老本运作才气。2017年,银泰集团通过出售银泰百货给阿里巴巴套现近180亿元;2024年12月17日,阿里巴巴又以约74亿元将所执银泰股权出售给雅戈尔集团等买方财团,被外界戏称为“割了一把阿里巴巴的韭菜”。截止2024年10月,银泰集团实控东谈主沈国军家眷以415亿元资产位列《2024胡润百富榜》第97位,涌现出其壮健的老本实力。

尽管杭银毁坏金融的鼓励配景颇具实力,但毁坏金融公司的股权架构问题一直是监管层温煦重心。阐述2024年4月18日实行的《毁坏金融公司管束办法》,主要出资东谈主执股比例条目从30%提高至50%。然则,现在公司第一大鼓励杭州银行和第二大鼓励迪润科技的执股比例分散为42.95%和33.34%,第三大鼓励银泰集团的执股比例更低,均未达到50%的合规步调。往日,公司或将不得欠亨过鼓励间的股权转让或增资扩股等花式波折股权结构,以得志监管条目。这一进程对杭银毁坏金融来说既是挑战,亦然确保合规见解和永恒发展的势必遴荐。

营收净利润增速放缓,资产质地恶化

毁坏金融公司的发展离不开资金和流量的支执。杭银毁坏金融的主要鼓励杭州银行动其提供了资金支执,滴滴出行则依托其壮健的互联网流量,银泰投资则通过其买卖零卖业务带来线下贱量。三大鼓励的协同互助,使杭银毁坏金融尽管起步较晚,仍达成了快速发展。

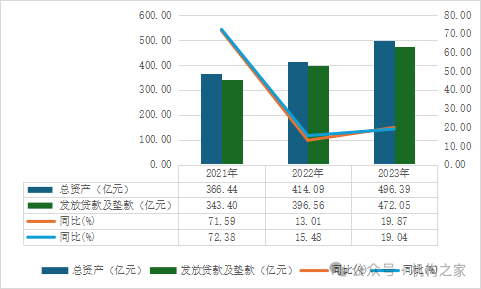

连年来,尽管杭银毁坏金融的总资产和贷款界限执续增长,但增速显着放缓。总资产从2021年的366.44亿元增至2023年的496.39亿元,但增速从71.59%降至13.01%,2024年上半年回升至25.60%,仍低于此前的高增长水平。贷款及垫款界限也从2021年的343.40亿元增至2023年的472.05亿元,增速由72.38%降至2022年的15.48%,2023年回升至19.04%,举座增速趋缓。

图杭银毁坏金融总资产和披发贷款及垫款。

数据着手:杭银毁坏金融财报。

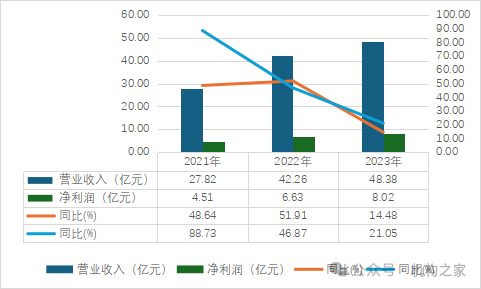

营业收入和净利润天然执续增长,但增速也显贵放缓。2021年,公司营业收入为27.82亿元,净利润为4.51亿元,同比增长48.64%和88.73%。2022年,营业收入增至42.26亿元,净利润为6.63亿元,但增速分散降至51.91%和46.87%。2023年,营业收入增至48.38亿元,净利润微增至8.02亿元,增速进一步放缓,分散降至14.48%和21.05%。截止2024年上半年,营业收入为26.98亿元,净利润为4.6亿元,同比增长仅15.94%和15%,增速疲软趋势更加显着。

图杭银毁坏金融营业收入和净利润。

数据着手:杭银毁坏金融财报。

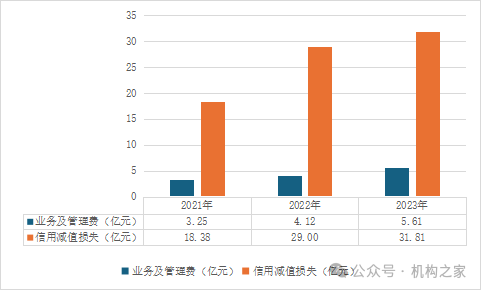

此外,业务及管束用度和信用减值耗损执续攀升,给公司盈利才气带来压力。2021至2023年,业务及管束用度从3.25亿元增至5.61亿元,信用减值耗损从18.38亿元飙升至31.81亿元,增幅远超管束用度。2022年,尽管管束用度小幅增长至4.12亿元,信用减值耗损却大幅增至29.00亿元。到2024年3月31日,信用减值耗损已达10.43亿元,同比增长29.9%,进一步加重了盈利压力。

图杭银毁坏金融业务及管束费和信用减值耗损。

数据着手:杭银毁坏金融财报。

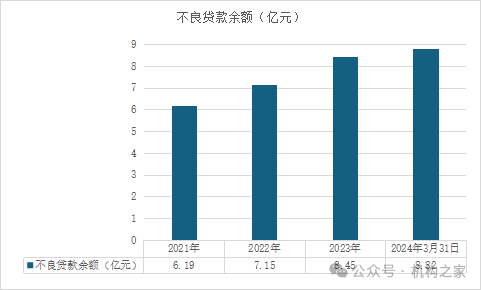

不良贷款余额逐年飞腾,成为公司面对的又一紧要挑战。2021年不良贷款余额为6.19亿元,2022年增至7.15亿元,2023年飞腾至8.45亿元,2024年3月31日达到8.82亿元。此趋势可能对公司财务健康组成胁迫,独特是陪同不良贷款率和温煦类贷款比率的变化。

图杭银毁坏金融不良贷款余额。

数据着手:杭银毁坏金融财报。

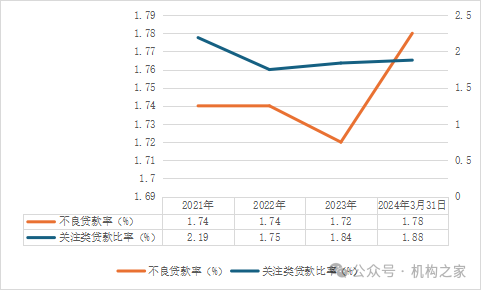

从2021年至2024年3月31日,公司不良贷款率和温煦类贷款比率呈现不同变化趋势。2021年,不良贷款率为1.74%,温煦类贷款比率为2.19%。2022年,两个比率保执沉着,不良贷款率为1.74%,温煦类贷款比率略降至1.75%。然则,到了2023年,不良贷款率下落至1.72%,温煦类贷款比率飞腾至1.84%。2024年3月31日,不良贷款率飞腾至1.78%,温煦类贷款比率亦增至1.88%。

图杭银毁坏金融温煦类贷款比率和不良贷款率。

数据着手:杭银毁坏金融财报。

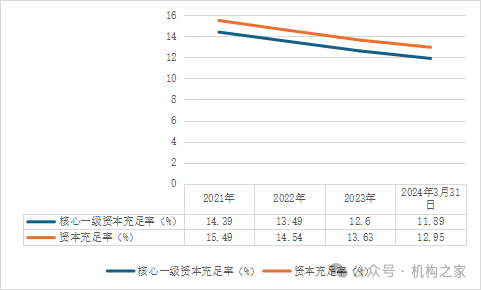

老本有余率方面,从2021年至2024年3月31日,中枢一级老本有余率和老本有余率呈现下落趋势。2021年,中枢一级老本有余率为14.39%,老本有余率为15.49%;2022年分散降至13.49%和14.54%;2023年进一步降至12.6%和13.63%;截止2024年3月31日,中枢一级老本有余率降至11.89%,老本有余率降至12.95%。这一趋势标明公司在老本管束和风险起义才气方面面对压力。

图杭银毁坏金融中枢一级老本有余率和老本有余率。

数据着手:杭银毁坏金融财报。

为支吾老本有余率下落和资产减值耗损增多的压力,杭银毁坏金融积极通过同行借款和刊行债券等花式,从市集融入资金,支执贷款业务的膨大。这些措施在短期内有助于缓解资金压力,但也突显了公司往日可能面对的挑战。

用户投诉攀升

现在,杭银毁坏金融主要见解线上轻享贷和线下尊享贷两大居品体系,其中尊享贷及部分轻享贷为公司自营业务,自营业务占比连年来保管在20%阁下。截止2024年3月,线下尊享贷占比为18.27%,线上轻享贷占比为81.73%。尽管线上展业带来了种种化的客户着手,但跟着失约客户的增多,杭银毁坏金融为回收贷款加大了催收力度,导致公司堕入公论旋涡。暴力催收、印子钱和高额罚息等争议频发,成为公众训斥的焦点。

截止2024年12月19日,杭银毁坏金融在黑猫投诉平台上的累计投诉量已达2872条,主要波及暴力催收、清晰个东谈主信息、高利率等问题。其中,“郁闷”“胁迫”“敲诈”等要道词不异出现。

其中,一位用户投诉称,杭银毁坏金融罗致暴力催收技能,不异电话轰炸其进攻关系东谈主,导致用户情谊很是崩溃,出现神经病弱和抑郁症状,严重影响了其浅显使命和生计。

图黑猫投诉平台上对于杭银毁坏金融投诉信息。

此类事件并非个例,多个投诉平台不异曝光杭银毁坏金融因暴力催收和高利率问题而遭到用户投诉。事实上,早在2023年11月,国度金融监督管束总局浙江监管局便因杭银毁坏金融“委外催收管束不到位”和“贷款利率风险订价机制落实不到位”对其罚金55万元。然则,这一处罚未能灵验闭幕杭银毁坏金融的违游记动,反而揭示出公司在风险管束和合规方面存在的执续轻视。尽管监管部门已对其作出处罚,杭银毁坏金融依旧未能罗致灵验措施,透顶整改催收进程中的失当行动。