让不懂建站的用户快速建站,让会建站的提高建站效率!

北京时期2024年9月17日,行动一家抓有天下性的保障经纪派司的保障经纪平台,元保保障向好意思国证监会提交了上市招股书,晓谕其纳斯达克上市经营,股票代码为“YB”。据招股书裸露,技巧研发、阛阓拓展和理赔劳动将是这次IPO募资的主要投资主义。

元保本次IPO刊行取得了高盛、花旗、中金等多家著名投行的联席承销。

中概股之家将从公司的行业发展,功绩质地,公司治理,将来功绩成长性等纬度,对元保保障这次好意思股IPO作可投性分析。

一、元保属于保障科技型公司,位居国内东说念主身险阛阓第二位,是最大的寂然保障分销商(17分)

1.特有的“AI+保障”买卖模式引颈行业新发展,业务量增长迅猛(4分)

凭借特有的“AI+保障”买卖模式,元保属于较新的互联网保障分销行业,在昔日几年已矣了跳跃式增长。元保将“AI+保障”更动模式渗入至全经过,更动的同期缩小保障门槛,增强产物普惠性。行动保障中介平台,元保公司通过构建特有的AI体系,告捷将“AI+保障”模式改变为其中枢竞争力。主要表目下不仅全面整合了AI技巧到保障的分销和理赔等关节法子,同期将传统的销售形式调动为由AI驱动来带动客户体验感和理赔后果。中概股之家以为这么的更动业务模式确实为传统保障劳动的“蓝海区”开辟了新的增长点。

2023年发布的全球保障科技论说揭示了自2015年起,中国的保障科技融资行径急剧加多,一度在当年全球融资额中占比高达76.46%。这一增长势头一直督察至2020年,之后运行出现下滑趋势。跟着互联网健康险业务的迅速膨胀,行业里面问题也冉冉显现,引起了监管机构的高度慈祥。新政策的实施对保障公司、产物及赔付条件等方面进行了严格的分级料理,导致正本卓著100家的买卖健康险供应商数目大幅减少至仅20余家,约莫80%的公司因此丧失了供应资历。这些变化预示着行业行将迎来更为模范化和专科化的发展态势。

凭证中概股之家的判断,元保在行业内的头部地位及互联网科技保障的主张,会是元保将来上市的积极性成分,但在新政策的影响下,本钱对保障科技范围的热度是有所降温的,将来还存在不利影响。

2.互联网保障行业竞争浓烈,元保启动新一轮增长和变革(13分)

凭证弗若斯特沙利文的论说,按2023年首年保费臆想,元保是国内东说念主身险阛阓的第二大分销商,亦然国内东说念主身险阛阓上最大的寂然保障分销商。但竞争敌手委果不少。

2.1互联网保障的头部,但同类行业竞争者重大(8分)

其竞争敌手不仅包括其他在线寂然保障产物和劳动平台、传统保障中介东说念主、大型保障公司的网上直销渠说念,已开展保障分销业务的主要互联网公司、其他互联网保障科技公司等皆在竞争之列。元保通过进一步深远应用“AI+保障”的模式来已矣将来业务的增长和变革,这例必会加宽它的竞争上风。招股书显露元保IPO募资的主要投资主义依然是技巧研发和阛阓拓展。很知道,元保这次IPO募资的目的便是通过进一步强化公司的耗尽者全周期劳动引擎和抓续提高公司中枢技巧模子和数据细察力,来已矣其拓展耗尽者触达范围和理赔等售后劳动的能力。

尽管买卖健康险阛阓后劲巨大,但不才千里阛阓的渗入却严重不足,非常是东说念主口基础广博的中低线级城市及农村地区。元保聚焦短期保障产物、深耕下千里阛阓、聚焦普惠健康险阛阓。此计谋与国度层面比年来出台的《对于加强监管防护风险推动保障业高质地发展的多少意见》高度一致。招股书炫耀,元保依托互联网渠说念,尤其是移动互联网在天下超高的掩盖率,通过先进的数字告白技巧,突破了传统线下代理东说念主展业的地域适度,将保障劳动带入了山区和墟落等更重大地区。

中概股之家比较招供下千里式的阛阓营销策略,这不仅贴合政策导向,更是别离其与同类企业的蹙迫区别点之一。

2.2行动中介的互联网保障平台,元保面向保司有固定和解,面向用户提供个性化劳动(5分)

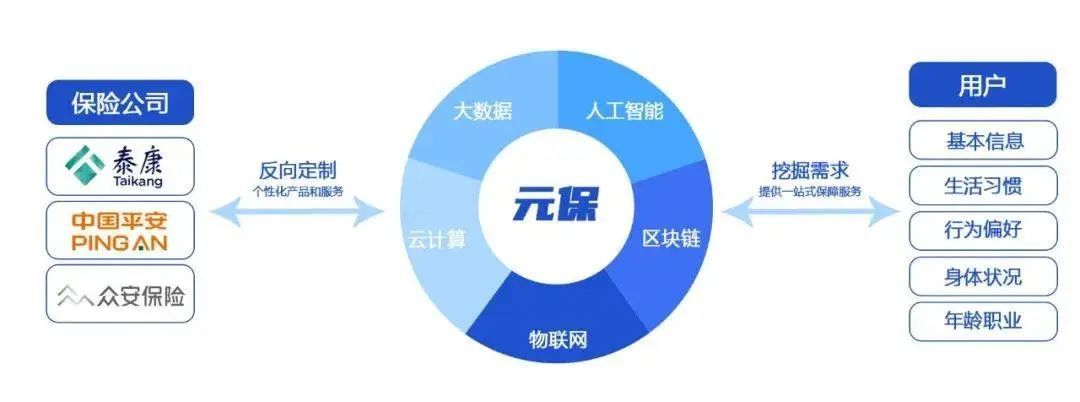

元保是一家科技驱动型互联网保障中介平台,以科技更动为驱能源。面向用户,元保通过为环球进行定制化、普惠型的保障产物,提供保障参议、通俗投保、智能核保、协助理赔等一站式劳动。面向保司,元保主要基于用户需求反向定制,推出个性化保障产物和劳动。

以互联网、大数据、东说念主工智能等技巧为驱能源,元保为用户提供了更高质地的保障产物和保障劳动,提高了用户家庭的风险抵拒能力。元保研发的RTA及时动态模子和AI智能推选,将保障产物、健康料理、医药劳动动态分析相接,为用户匹配健康险产物和劳动决策。借助“大数据+AI+用户料理”的形式,元保通过及时数据处理、动态订价、用户画像、智能AI模子、标签料理、用户价值分析等经过,已矣了对于缱绻用户的准确筛选,动态匹配用户个性化,掩盖全人命周期的智能投放策略。

同期,元保保障还与重大保障公司有深度的和解估量,将多种疾病和随机风险纳入保障体系之中,为每一位用户量身打造最符合的保障决策。

特定的产业链形成了元保的中枢竞争力,其首创东说念主的金融布景诞生加之其在互联网大厂的经历和教化,将携带元保在行将完成的上市融资中已矣公司新的突破,中概股之家将抓续慈祥这支行业独角兽。

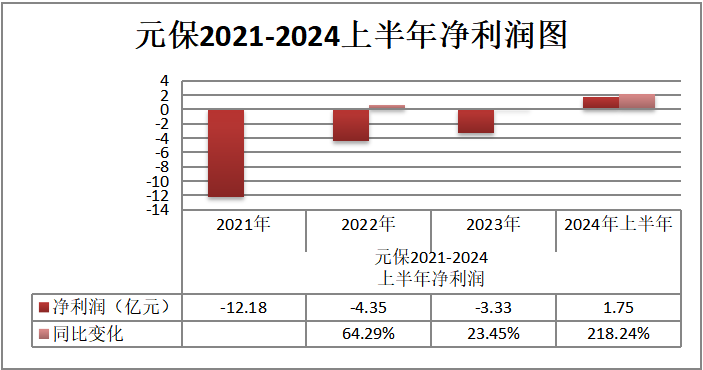

二、连气儿三年损失近20亿元,2024年上半岁首次已矣盈利(24分)

2.1 营业收入逐年加多,利润在2024年上半年扭亏为盈,暂时开脱连气儿3年损失的窘境(7分)

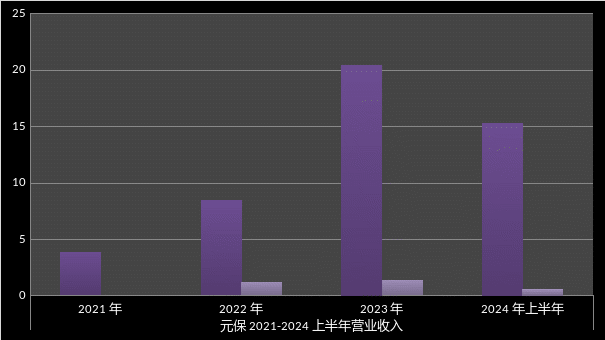

招股书炫耀,2021年、2022及2023年,元保分别已矣营收3.85亿元、8.5亿元及20.45亿元,年度增长率分别达到121%和141%。营收虽在增长,但未改损失窘境:同期归母净损失分别为12.18亿元、4.35亿元及3.33亿元,三年损失累计近20亿元。直到本年,元保损失状态才得以扭转。截止2024年上半年,元保已矣营收15.29亿元,归母净利润1.75亿元。

进一步细看,2023年上半年至2024年上半年,元保的营收从9.64亿元增至15.29亿元,同比增长58.7%。其中,保障分销劳动收入从3.64亿元增长35.4%至4.93亿元;系统劳动收入从5.89亿元增长75.3%至10.32亿元。

凭证行业属性,元保行动技巧驱动型保障分销商,并不径直从保障耗尽者那儿取得收入,而是将和解的保障公司行动客户。公开费力炫耀,元保与泰康在线、阳光财险、华泰保障、众安保障等多家公司深度和解,以大数据分析+技巧驱动为中枢竞争力,致力于于惩办保障行业永恒以来存在的信息分歧称、供需不屈衡的痛点。

另一方面,保障公司向耗尽者签发保单,并凭证保费的一定比例向元保支付佣金,行动保障分销劳动费。2022年、2023年和2024年上半年,元保分别新增约650万份、1250万份、1090万份保单。时代,和解保障公司数目从2022年的56家增至2023年的69家。另一方面,元保为保障公司提供系统劳动优化保障产物分销后果,也通过协助保障公司制作保障产物履行视频等形式已矣部分收入。论说期内,元保的系统劳动收入在总收入中占比卓著六成,来自卫险分销劳动的收入占比逐年下降,来自系统劳动收入的比重日增。

2.2 收入结构中,短期保障占比较大、大客户连络度高均是藏匿风险,难以已矣永恒盈利(7分)

招股书炫耀,论说期内元宝在保障分销和劳动中取得的很大一部分收入来自短期保障产物。2022年、2023年和2024年上半年,短期保障产物首年保费在总保费中占比分别为92.6%、96.0%、99.5%。2023年上半年至2024年上半年里,尽管元保的营收已矣大幅增长,永恒保障分销劳动收入占比却下降32.7%。可见,若平台未能将大宗短期保障耗尽者改变为永恒保障耗尽者,可能对财务情况形成不利影响。

此外,2022年、2023年和2024年上半年,前三大客户收入占元保总收入的比重达69%、56%和61%。在昔日几年的发展中,元保通过握住优化的劳动和技巧,扩大和解保障公司的数目,但这些保障公司与元保的和解频繁不具排他性。正如元保在招股书中直言,如果无法督察与保障公司的现存估量,或无法与新保障公司和解,可能无法提供方便宽裕的互联网保障分销劳动。

中概股之家以为,元保保障现存的收入来源依赖性过强,且无法永恒得到保障。从财务踏实性角度来看,高度依赖少数客户,意味着元保的收入极易受到这些大客户的业务变动影响。

2.3 AI+保障的买卖模式,研发用度却很单薄,营销用度进入巨大(5分)

招股书炫耀,2022年到2024年上半年,公司的总运营成本和用度分别为8.66亿元、18.7亿元及12.14亿元,占当期营收分别为101.9%、91.4%及79.4%。其中,元保同期销售与营销用度分别高达6.57亿元、14.62亿元及9.56亿元,在总运营成本中的占比分别高达75.8%、78.2%、78.8%,呈抓续高潮趋势,三年累计用度达到30.75亿元。与此同期,依靠科技力量“开疆辟土”的元保在研发方面的进入却显得有些“单薄”。2022年到2024年上半年,公司研发用度分别为7843万元、1.29亿元、8979万元,在总运营成本中占比循序为9.0%、6.9%、7.4%,不足营销用度的零头。

为了眩惑新耗尽者与留下现存耗尽者,元保依靠大数据和技巧技巧来已矣个性化营销,八成更详尽地分析用户的行径习尚和偏好,因此不错更精确地向缱绻群体推送定制化的内容。这就例必提高了营销成本。关联词,这么的营销策略也有弱点,使元保堕入许多鸠合投诉的案件。诸如“首月0.1元”或“首月3元”等促销策略。

这种策略看似优惠,本质上是在“指导”用户在首月以极低的价钱购买保障,之后的保费则归附平方水平。近似投诉给元保的声誉带来不小的负面影响。

2.4自我造血能力不足,抓续盈利能力信心不足(5分)

保障科技的哄骗为元保的功绩推动立下了“殊勋异绩”。其高度依赖数据“精确”哄骗模式,通过对用户进行画像,针抵耗尽者行径分析之后,匹配推选信息,此种情况频频短期内有益于提高公司功绩。

这种科技力量的“加抓”的作念法也并非莫得风险。元保在招股书中暗示,若无法获取和积蓄宽裕的数据,或数据存在缺失、不准确的情况。这种作念法也很容易演变成另一种样子的新“套路”,或抵耗尽者产生“误导”,进而激发多样争议。运营主体推选给用户最符合的保障产物和劳动将靠近挑战,或抵耗尽者和业务形成不利影响。

元保目下的处境是,“自我造血”能力仍显不足。而即便上市告捷,也并非元保的非常。此前仍是上市的互联网保障类企业,如被称为“纽交所保障科技第一股”的水点公司,上市3年时期股价下落超90%。截止目下,其股价为1.16好意思元/股,仍是接近1好意思元退市警告线。

中概股之家中立的不雅点以为,元保如果不成妥善处理这些投诉过火产生的负面影响从而缩小投资者信心,从而可能会影响其告捷上市的设施。

三、用户信息保护、前期股权转让、首创东说念主方锐的金钱疆土等均需作补充施展(6分)

3.1被中国证监会要求其例行发布的境外上市备案需补充材料(3分)

凭证中国证监会的公告,元保的境内运营实体是元保数科(北京)科技有限公司(下称“元保数科”)。元保公司官网的简介是,元保是元保保障经纪(北京)有限公司(下称“元保经纪”)运营的互联网保障中介平台。元保经纪耕种于2005年10月,注册本钱5000万,法东说念主是王波。元保数科耕种于2019年9月,注册本钱4700万,法东说念主方锐抓股79%。元保数科诚然树立地间在后,不外其通过全资子公司木易健康(北京)科技有限公司(下称“木易健康”)抓股元保经纪100%股权。元保经纪经历过股权变更,从起原的鼓吹变更到木易健康,进而成为元保数科蜿蜒控股公司。另外值得一提的是,元保数科、元保经纪两家公司的地址皆是北京市向阳区北辰西路8号院2号楼1至14层101内10层。本次冲刺好意思股上市的元保是元保经纪运营的互联网保障中介平台,也当然属于元保数科旗下。

元保的法东说念主方锐是网易旧将,曾担任国度安全中心特聘技巧民众,还曾任网易集团副总裁、集团技巧部负责东说念主,并先后创立了网易支付和网易电商行状部。方锐是元保数科大鼓吹,抓股79%,另外21%股份由北京亿保科技合资企业(有限合资)抓有,后者的鼓吹包括孙舒立、王波、李颖等当然东说念主,也包括方锐。方锐的金钱疆土很大,除了元保,还涉足财商提醒、互联网病院等;而元保昔日的股权转让、收购来往等,是本次上市前监管慈祥的重心。2022年,元保经纪因未按顺序开展互联网保障经纪业务,被陕西银保监局赐与申饬,并处1万元罚金,时任法东说念主的孙舒立被赐与申饬,并处3000元罚金。而后不久,元保经纪的法东说念主从孙舒立变更为王波,一直于今。

也曾的股权转让、收购来往,以及首创东说念主方锐的金钱疆土等让元保在公开上市备案示知书后约一周,要求补充施展1)股权架构开垦合规性,元保数科第一次和第二次股权转让、元保数科收购木易健康未进行征税陈诉,首信保理代理收购来往未施展估量征税情况,施展上述来往合规性以及是否组成本次刊行上市本质性险峻。2)上市前后个东说念主信息保护和数据安全、是否存在向第三方提供信息的情形,上市前后个东说念主信息保护及数据安全的安排或措施。3)股权激励经营合规性等材料。施展4名外部照顾人的基本情况,照顾人条约是否明确照顾人参与公司筹画料理形式,以及是否存在利益运送情形。4)施展境内运营实体元保福宁、木易健康筹画合规性。施展是否本质从事估量业务。

3.2关联来往依赖渡过高,存在潜在的财务踏实性风险(3分)

2022年、2023年和2024年上半年,前三大客户收入占元保总收入的比重达69%、56%和61%。公开费力炫耀,元保与泰康在线、阳光财险、华泰保障、众安保障等多家公司深度和解。其中,泰康在线系元宝最大客户之首。值得着重的是,此处的泰康在线并非泰康东说念主寿保障,诚然两者均系泰康集团的控股子公司。

元保在招股书中坦言,公司与保障公司的和解频繁不具有排他性。如果保障公司发现对其劳动不闲逸,或者以为元保的劳动无法提高其盈利能力,或存在断绝与其和解的情况。这意味着元保的收入来源主要依赖于少数几家大客户。这种高度连络的客户结构,对于任何企业来说皆是一种潜在的风险。

从财务踏实性角度来看,中概股之家以为,高度依赖少数客户,意味着元保的收入极易受到这些大客户的业务变动影响。如果某一主要客户因自己筹画问题而减少和解,致使转向竞争敌手,元保的收入将直接收到冲击。此外,大客户在谈判中频频占据上风地位,可能会要求更优惠的价钱或条件,这无疑会进一步挤压元保的利润空间。一朝这些大客户对劳动或产物提倡更高的要求,元保不得不进入更多资源来欢快客户需求,通常会加多公司的运营成本。

另外,客户连络渡过高也加多了客户流失的风险。即便只是失去其中一个大客户,也会对元保的全体业务形成枢纽影响。由于这些大客户在元保的收入结构中占有蹙迫位置,任何变动皆可能导致公司靠近严重的财务压力。这种依赖性使得元保在面对客户估量推奖时处于被迫地位,一朝客户估量出现问题,公司将靠近巨大的不细则性。

四、AI+保障的模式烧钱迅速,急需上市融资以督察住扭亏为盈的场地(10分)

4.1抓续盈利能力堪忧,鸠合投诉频发,上市眉睫之内(5分)

行动一家耕种于2020年的新兴互联网保障中介平台,元保主淌若哄骗东说念主工智能技巧,为客户提供更为个性化且高效的保障惩办决策。不外,从财务数据和阛阓近况来看,这家保障科技独角兽的上市之路并不屈坦。跟着监管政策的收紧和阛阓竞争的加重,元保必须在督察高速增长的同期,寻找灵验的路线来改善盈利能力。从元保的用户数据来看,目下营销策略目下也只可为其眩惑短期客户,永恒客户留存度很低。

元保目下的处境,“自我造血”能力仍显不足,赴好意思上市“吸金”如实有益于缓解公司靠近的“粮草”问题。最终能否遂愿,中主张之家将翘首以待。

4.2募投表情遐想合感性分析(5分)

2020年才运行庄重运营的元保只是1年时期就成绩了4轮融资,踏进互联网健康险第一梯队。5月元保近10亿元的C轮融资创造了中国保障科技行业的历史纪录,此轮融资由源码本钱领投,凯辉基金、山行本钱、北极光创投、启明创投、SIG跟投,元启本钱担任独家财务照顾人。在IPO前,山行本钱抓股为17.6%,北极光创投抓股为11.4%,启明创投抓股为8.7%,SIG抓股为7.1%,源码本钱抓股为6.3%。

元保本次IPO刊行由高盛、花旗、中金、老虎等著名投行联席承销。经营召募资金上限为5000万好意思元。据招股书炫耀,技巧研发和阛阓拓展将是这次元保IPO募资的主要投资主义,元保IPO募资的主要投资主义是技巧研发和阛阓拓展,它基于IPO募资,强化了公司的耗尽者全周期劳动引擎,公司中枢技巧模子和数据细察力得到抓续提高。并拓展耗尽者触达范围和理赔等售后劳动能力。

招股书炫耀,元保还建立了一个高效的耗尽者全周期的引擎劳动,专诚为每一位耗尽者提供个性化产物的定制和推选、购买、保单料理、理赔和售后劳动等劳动。此外,据招股书信息推算,职工激励期权股数约占比12.4%。

但正如中概股之家前述分析和展望,阛阓和本钱对互联网保障行业的降温,对元保将是个不小的挑战。

五、公司将来功绩成长性展望(10分)

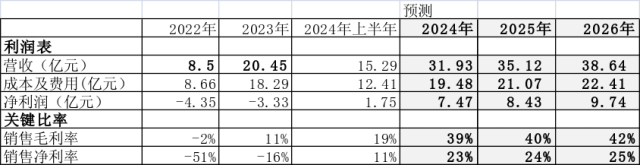

如前文分析,元保于2023年扭亏为盈,将来两年念念要督察盈利的场地是有契机的,然则,营收念念有大幅增长是不太现实的。据此,假定将来两年,在元保的业务模式莫得突破性成长的前提下,同期在督察踏实业务模式和莫得新的枢纽不利监管政策出台的前提下,中概股之家以2024年第3季度财务数据为依据,在毛利率基本督察在39%的前提下,展望元保两年后的营业收入将是逐年略为增长的趋势。但值得着重的是,同为保障科技公司的慧择和水点的功绩推崇,已是惨不忍闻。

据此,中概股之家展望元保2024、2025、2026营业收入分别将达到31.93亿元、35.12亿元、38.64亿元(东说念主民币),净利润将分别达到7.47亿元、8.43亿元、9.74亿元(详见下表)。将来功绩诚然成长性有限但具备一定的踏实性。

六、合理刊行订价应在4.3好意思元至6.53好意思元之间

近日,中国证监会国外和解司发布音问,元保已告捷取得境外刊行上市备案示知书。凭证裸露,元保数科经营刊行不卓著6450万股粗拙股,并行将在纳斯达克或纽约证券来往所上市。比较于几年前保费限制赶快增长、本钱阛阓非常火爆的更生答应,自2022年遇到严格监管与查处后,买卖健康险行业仿佛被按下延缓键,不仅保费限制增速放缓,股价也大幅下落。比如市值也曾一度高达50亿好意思元的水点公司,如今已跌至4亿多好意思元,缩水约9成,详见下表。

中概股之家基于元保的筹画近况、功绩成长性预期,玄虚探讨慧择及水点的首发价、并参考慧择及水点确现时股价,以为元保保障首发市销率在1-1.5倍之间是比较合理的。以刊行东说念主2023年度营业收入20.45亿东说念主民币合2.807亿好意思元测算的话,刊行东说念主对应合理首发市值在2.8至4.21亿好意思元之间。按刊行0.645亿股臆想,每股刊行订价在4.34-6.53好意思元之间将是相对合理的。

七,刊行东说念主可投性总得分

中概股之家凭证始创的新股可投性评价模子,依据本文玄虚分析,給予元保保障IPO可投性打67分。详见下表: