让不懂建站的用户快速建站,让会建站的提高建站效率!

周一,中国金融市集最大的新闻,是中国国债收益率跌破2%,有史以来最低。

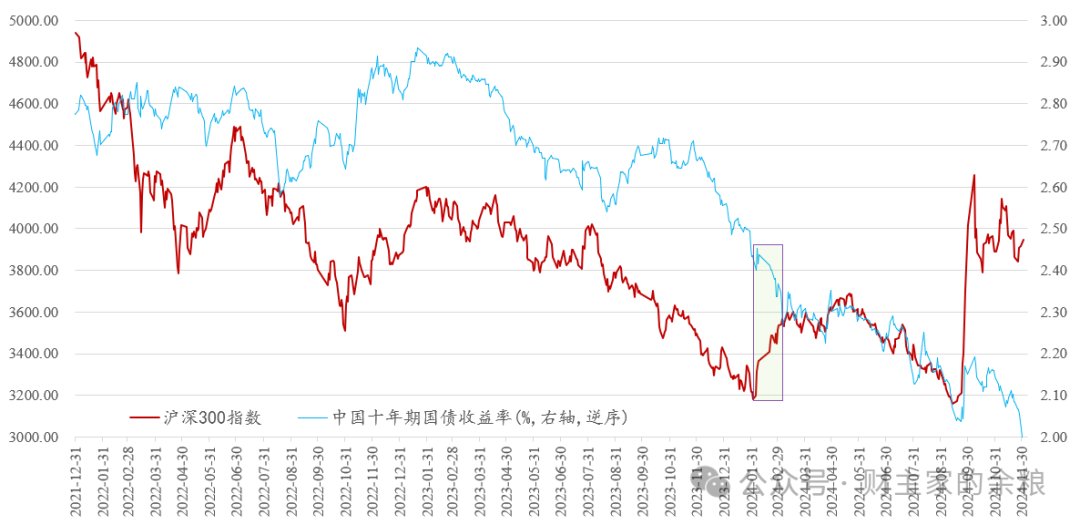

但奇怪的是,今日的股市是飞腾的,飞腾指数涨幅1.13%,而代表宽基指数旗舰的沪深300指数涨幅,也达到了0.79%……

当年的几个来去日,股市涨、国债也涨(国债收益率下落意味着债券价钱飞腾)——

“股债双牛”的时段到来了么?

在当年3年多时候里,尽头是当年9个月里,一直存在着所谓的“股债跷跷板效应”,国债收益率跌,预示着经济复苏预期波动,于是股市就跌;国债收益率飞腾,预示经济复苏可能性加多,于是股市就涨(见下图)……

数据起原:choice

独一2024年1月底到3月初这1个月里,出现过“股债同涨”的情况。

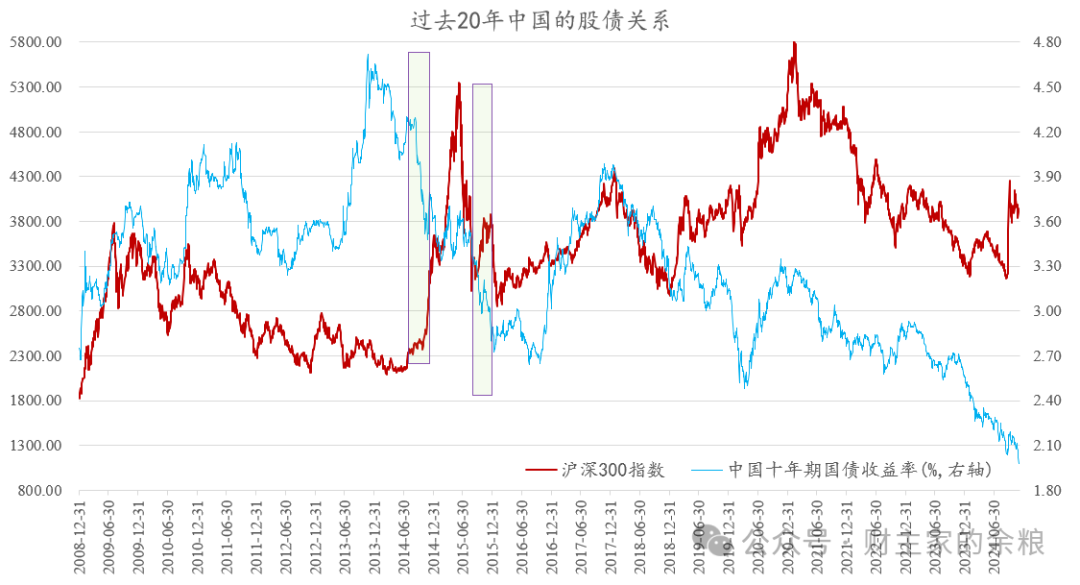

把时候拉长,回溯2008年全球金融危急爆发以来的中国股市和债市,剔除那些握续时候不到2个月的时候段,咱们发现:

股涨债跌的时段好多;

股跌债涨的时段也好多;

股跌债跌的时段更是多;

股债同涨的时段,还果真是比较“珍摄”。

数据起原:choice

具体来说,等于当年15年中,独一2014年7-12月和2015年9-12月这两个稍长少量儿的时段,是股债同涨的。

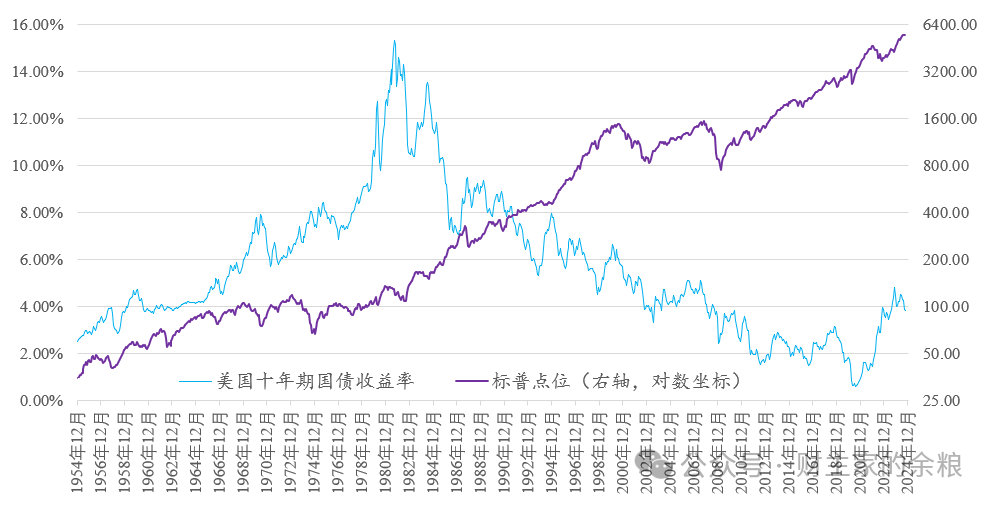

把眼神投向国外市集,咱们会看到,当年40多年的好意思国,除了金融危急爆发之后的个别时段,大部分时候齐是股债同涨,这险些成了好意思国1984-2020年的标配。

数据起原:Wind

这是因为,从1980年代中期运行,因为全球化的握续鼓舞和冷战驱散,西方列国通胀率齐保握在很低的水平上,好意思国的市集利率也插足了长达35年的下落通说念,因为莫得通货推广的压力,是以,经济好的时候货币是宽松的,经济不好的时候,货币更要宽松,尽头是2008年全球金融危急之后,好意思联储更是弄出来了QE和0利率这么“不讲武德”的战略,将货币宽松进行到底,加上好意思国经济在每一次阑珊之后,齐在较短时候内告捷终显然经济复苏,是以好意思股就一说念涨涨涨……

再来看日本,从1990年泡沫经济按捺一直到2012年,日本经济履历了20多年的停滞,经济复苏十分脆弱、利率握续下落,股市亦然大部分时候段齐不才跌随机横盘,很少出现股债双牛,这种情况相等肖似于当年15年的中国股市和债市。

数据起原:Wind

然则,从2012年年底运行,安倍经济学执行了,日本大范围执行QE战略,压低恒久国债的收益率,央行致使平直印钞购买股票,由此导致了2013-2019年的日本更像是好意思国,大部分时候齐处于股债双牛的时段——尽管这一时段的日本经济复苏十分脆弱,但宽松到管饱的印钞战略,加上日本央行躬行冲入债市和股市的购买,确保了日本的“股债双牛”。

很较着,无论好意思国照旧日本,股债双牛的中枢,照旧货币宽松。

股债双牛的最大天敌,来自于通货推广——自2020年底全球通胀率运行同步上升以来,好意思国和日本的股债双牛齐隐没了,天然股票市集可能涨也可能跌,但是因为国债收益率会跟着通胀率的上升而上升,债熊是势必。

转头以上信息,咱们可以笃定,股债双牛要出现的2个前提条目:

通胀处于低位且短期莫得大幅飞腾风险、股市估值处于低位。

因为举世无双的分娩制造才能,中国面前阶段的基本挥霍品一直处于“多余”的情状,根柢不行能出现通胀大幅飞腾,与此同期,因为房地产经济的熄火,经济复苏迟迟莫得到来,为了进一步刺激经济,中国东说念主民银行很可能需要更精确、更灵验、更大范围、更深进度的货币宽松战略,举例进一步的降息降准,更大范围购买方位政府债券匡助化债等……

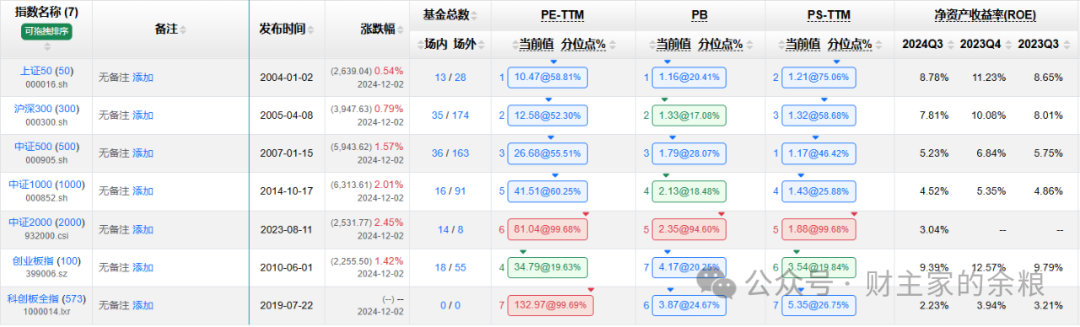

估值方面,列国股市最常用的设施是前瞻市盈率(Forward P/E)判断,不外因为中国股市各大券商对于上市公司盈利估量的不靠谱,频频平直摄取跟踪过往12个月市盈率来判断(TTM P/E)。

更进一步的,则会摄取盈利率随机股息率相对于国债收益率的股权风险溢价率(Equity Risk Premium)来判断估值上下。

从PE估值来看,中国主要宽基指数中,除中证2000指数和科创板的估值处于历史高位、创业板指数处于历史低位外,其他指数估值基本齐处于50-60百分位上(中等略偏高),不算很高,但也不算很低。

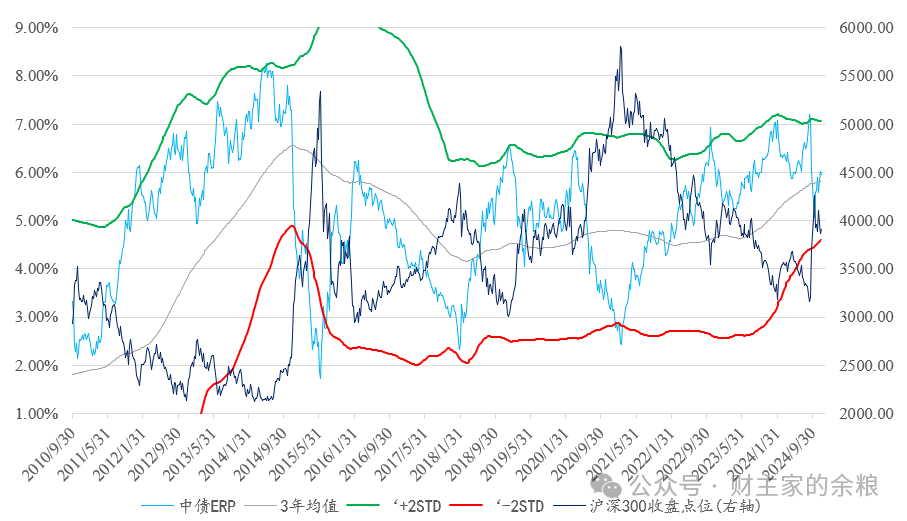

如若以盈利率股权风险溢价来看,目下的A股则处于中等略偏低的位置。

诠释:盈利率ERP是指股市盈利率(Earnings Yield)超过国债收益率的进度,超过的幅度越大,则股市越低估,本图中摄取“国债收益率-股息率”,是以是负ERP,越低则暗意股市越低估,数据起原为Wind。

诠释:盈利率ERP是指股市盈利率(Earnings Yield)超过国债收益率的进度,超过的幅度越大,则股市越低估,本图中摄取“国债收益率-股息率”,是以是负ERP,越低则暗意股市越低估,数据起原为Wind。

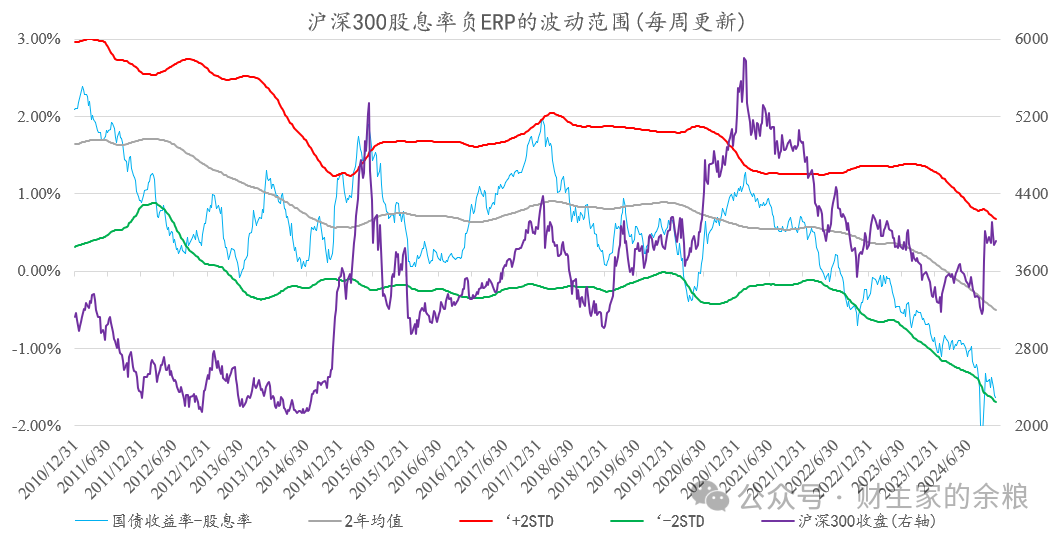

更进一步,以更雅致的股息率股权风险溢价来看,目下的A股则是处于较着的低位。

诠释:股息率ERP是指股市股息率(Dividend Yield)超过国债收益率的进度,超过的幅度越大,则股市越低估,本图中摄取“国债收益率-股息率”,是以是负ERP,越低则暗意股市越低估,数据起原为Wind。

诠释:股息率ERP是指股市股息率(Dividend Yield)超过国债收益率的进度,超过的幅度越大,则股市越低估,本图中摄取“国债收益率-股息率”,是以是负ERP,越低则暗意股市越低估,数据起原为Wind。

如若你信赖,接下来股市会有一小轮股债双牛,那不妨探求一下中证A500指数。

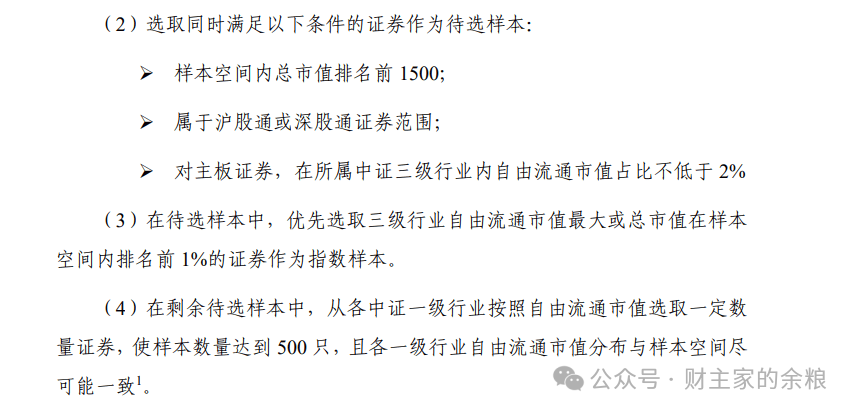

这里需要强调一下,中证A500指数不是中证500指数,而是2024年9月底才发布的一个新的宽基指数,其选股特质与沪深300 指数在市值挑选方面“一味求大”有着较大的不同,而是从各行业录取市值较大、流动性较好的 500只证券看成指数样本,以响应各行业最具代表性上市公司证券的举座泄漏。

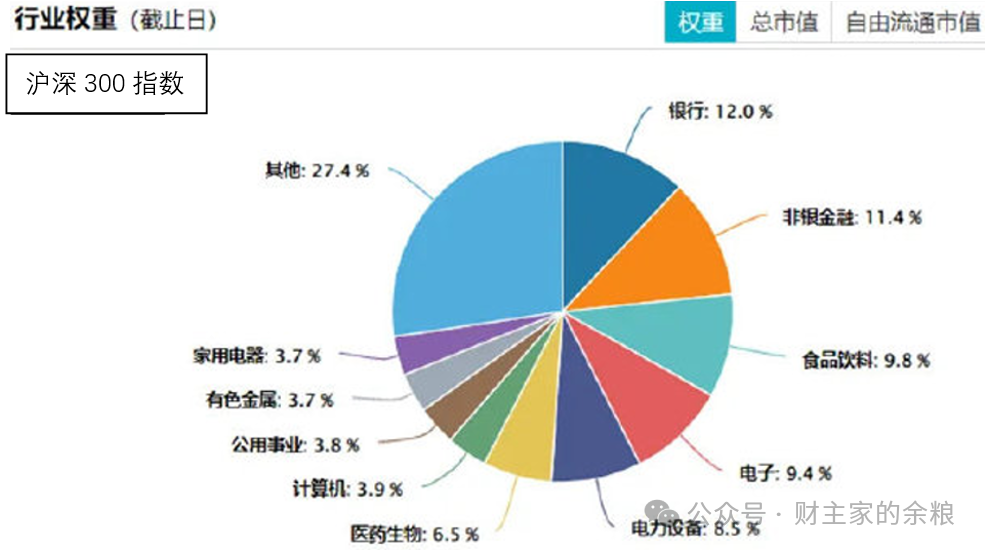

比拟之下,沪深300指数的选股模样有点过于粗浅败坏,平直按照成交额和总市值的排行来遴荐,无论什么石油煤炭或一堆渊博的金融公司(如银行),齐给选进来。

A500是从九行八业内部选龙头,而沪深300不分行业选大的,这导致了沪深300指数中,某些权重行业占比很高,如银行、保障、证券、石化、动力、白酒、钢铁等,而有些细分行业龙头公司即使基本面很优秀,却因为市值不够无法入选沪深300。

这导致了另外一个道理道理的后果,那等于:

包含300只股票的沪深300指数,总市值尽然高于囊括500只股票的A500总市值,截止12月2日,沪深300总市值55.9万亿元,而A500的总市值却独一54万亿元。

这,也适值体现了沪深300和A500指数的各异,可以深信的说,中证A500是比沪深300行业袒护更全面更平衡的宽指。

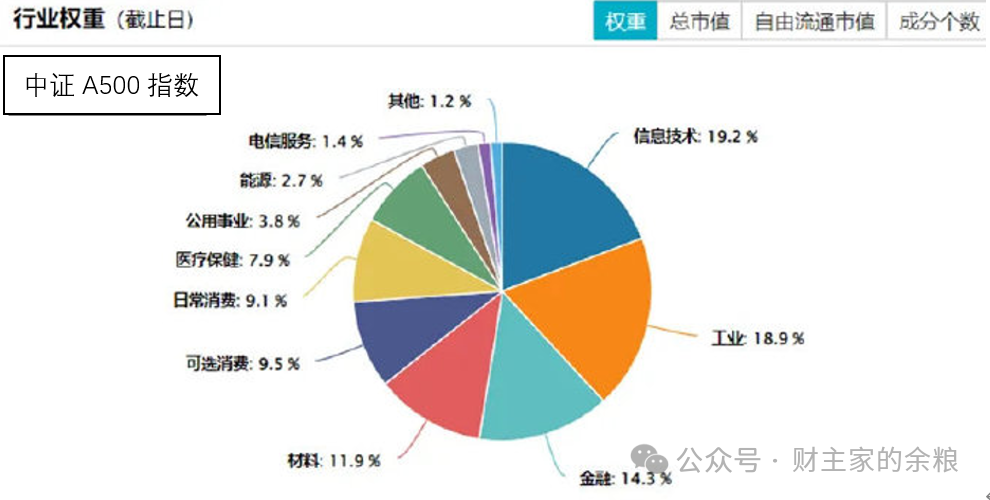

对于这个,咱们作念一个指数要素股的对比图表,天下就能阐明。

很较着,有各行业市值没那么大的龙头公司进来,A500科技含量要高一些,信息技艺占比19.2%。金融占比14.3%较着要少,地产也少,工业和材料各占18.9%与与11.9%,亦然相对科技含量更高的,另外医疗保健占7.9%也比沪深300高一些。

在这种情况下,如若A股目下处于低位,将来飞腾的时候,A500的成长性较着是优于沪深300的。

如若你是一位相对肃穆的投资者,更偏好大盘价值立场,又思突出追求一些新行业龙头股的成长性,可以探求嘉实中证A500ETF(场内简称:A500指数ETF,基金代码159351;纠合基金代码:A类022453,C类022454)。截止上周五,该基金场内份额已达115.67亿份,创成就以来新高。且近8天得到勾搭资金净流入,所有“吸金”11.94亿元。 场外握有东说念主数也已超12万户, 领有投资者的高度招供。

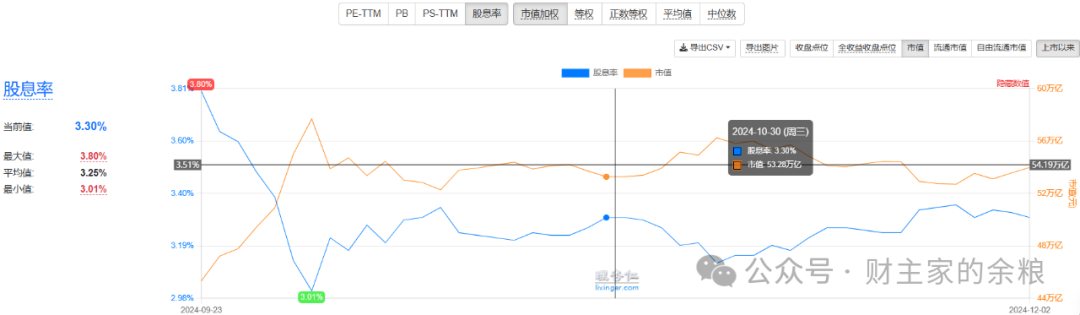

最近多个中证A500的基金发布,再加上股市估值也比较低,并且中证A500目下3.3%的股息率,还远超银行入款利率和国债收益率……

终末要领导一下,不同于股债同跌随机股债跷跷板时段,中国的股债同涨,频频握续不了多永劫候,当年16年里握续时候最长的等于2014年下半年的5个月和2015年4季度的3个月,其他几次握续的时候齐不到2个月。

原因也并不复杂。

跟着“股市飞腾+国债收益率下落”这对组合的握续,市模式预期的宽松货币战略形成践诺,而经济复苏信号也可以看到了,股市实在可以不时飞腾,但这也意味着,实体经济对资金的需求将会加多,这会导致国债收益率的飞腾,该情状圮绝。

另一种情况,是市模式预期的宽松货币战略形成践诺,但经济复苏信号却迟迟莫得发现,天然国债收益率可能不时下落,但此时股市的估值,却一经抬升到了一定进度,莫得经济复苏,基本面跟进印证,该情状圮绝。

一般情况下,这种市集预期到宽松战略的变现,再到经济复苏信号的说明,2-3个月时候,足以证实随机证伪。

不外,只消股市处于低位,无论畴昔2-3个月能否出现经济复苏的信号,股债双牛时段对央妈的宽松货币战略预期,一般齐是终显然的,并且,中证A500股息率大幅度超过入款利率和国债收益率,那么比拟入款或买入国债,目下入市等于一个还可以的时机。