让不懂建站的用户快速建站,让会建站的提高建站效率!

12月12日,人人便民中餐龙头企业小菜园阐扬运转港股招股,拟全球发售1.01亿股,其中香港公诞生售占10%,外洋发售占90%,另有15%逾额配股权;每股发售价钱定为8.50港元,每手800股,并权衡在12月20日挂牌上市。

算作一个正处于快速扩缓期的餐饮龙头,小菜园带着专有的交易模式以及优等生的收成行将登陆港股市集。此番表象不禁让东说念主联念念到2018年的海底捞,也由此值得酌量:小菜园能否再掀餐饮打新高潮?

同期,在近期多厚利好催化下,港股新股市集不绝回暖,其中大破钞鸿沟更是阐扬拉风,从好意思的集团、华润饮猜度毛戈平IPO认购情况无不火爆。这意味着小菜园面对较好的上市时机,有更多意义打动更多投资者。

站在当下节点,笔者亦进一步梳理其价值逻辑如下,不妨透过这些来望望其潜力究竟如何。

模式立异且可复制强,铸就高成长龙头内容上,餐饮市集需求自由且不绝增长,不乏发展机遇,但当下餐饮行业供给实足、同质化竞争严重等亦然不争的事实,只好立异本事跑出委果的餐饮新龙头。小菜园交易模式的内核恰是立异,而且其契合了破钞者对健康饮食、厚味不贵的首要需求,对应的发展动能和空间充足。这亦然其改日赓续成长的首要底层逻辑。

具体来看,小菜园品牌在传承传统徽菜特质的基础上对峙用少油少盐的烹调形态,精通健康养分、归附食品本味,并以“母亲的滋味”为核神气念,对峙现场烹制,区别于预制菜,从而顺利塑造品牌的各异化,隆起品牌的健康调性。

同期,小菜园主打亲民的价钱、周至的事业,其中客单价介乎50元至100元,重叠酿成一种事业于人人的高质价比的餐饮治理有策画,不休打造中国匹夫“家庭厨房”的品牌形象。

聚焦居品端,小菜园接受了更良好化的立异策略,不仅基于品牌定位打造家常风范且健康、簇新的菜肴,还作念到了因事为制、因地制宜,小菜园供应链在宇宙范围遴择优质食材,长远原产地,围聚采购优质原材料,并阐明季节时令,为顾主提供春夏秋冬四季菜单,且对宇宙各个省市的门店定制各异化的菜品搭配。

这也为其扩展提供进一步的赞成,一方面有助于小菜园赢得破钞者信任,铸就品牌口碑,另一方面可见,通过菜品立异,小菜园大约适配宇宙破钞者的口味偏好,有契机进一步推动宇宙化布局。

渠说念端,小菜园亦正在不休擢升门店障翳率,扩地面理事业范围,宇宙化龙头雏形初现。

截止临了试验可行日历(即2024年12月5日),小菜园有663家在营的直营门店(其中“小菜园”品牌为658家),障翳中国14个省级行政区的146个城市或县。小菜园还筹办在2025年和2026年分辨开设约160家和180家新店,到2026年底终了千店主义。这意味着,改日两年小菜园的门店数目将赓续增长近50%,保持快速扩展,并有望障翳更多市集。

同期,小菜园积极交代面前破钞场景的万般性,加快鼓吹外卖业务发展,终了“到店+到家”的全场景障翳,为其障翳更多东说念主群,包括以较低成本拓展客户,带来助益。

进一步来看,除了上述要素,小菜园的门店快速扩展背后还有两大赞成逻辑,赓续增强其可复制性。

其一,小菜园依托于强项的供应链、数字化智商,打造出高效的设施化运营模式,如借助数字化赋能终了菜品、事业、拓店等各个方面的设施化,包括在部分门店试行炒菜机器东说念主确保调味精确和口感自由。

其二,小菜园领有教授丰富的料理团队和专有的东说念主才培养体系,制定了设施化的职工晋升轨制及体系,里面实施师徒培养制且辅以一定的绩效激励,从而以更亲密的纽带和共建共赢的形态加强团队向心力,为企业储备东说念主才。截止临了试验可行日历,其现存股东中向上90%从门店下层职工成长而来,也考据了这一体系的落地见效。

小菜园还另外打造了“不雅邸”、“回话楼”、“菜手”等品牌,推动品牌矩阵发展,并有望借力“小菜园”门店运营教授和供应链体系等,从而“复制”其顺利。其中,“菜手”定位具有重大潜力的中国社区餐饮市集,发展潜力预期较强。

聚会看到,如今的小菜园领有较强的扩展逻辑,有望从中开释更多功绩潜力,包括有望跟着品牌发展以及限度效应扩大,擢升盈利智商,何况正在孵化更多增长弧线,使其改日增漫空间具有足够的念念象力。

功绩肃穆增长,盈利智商优于行业更直不雅来看,功绩是交易模式的试金石,透过小菜园的功绩阐扬也不错明显看到其较强的筹办韧性和盈利智商,何况在港股市辘集价值终将追念基本面、功绩,由此酿成较强的价值逻辑。

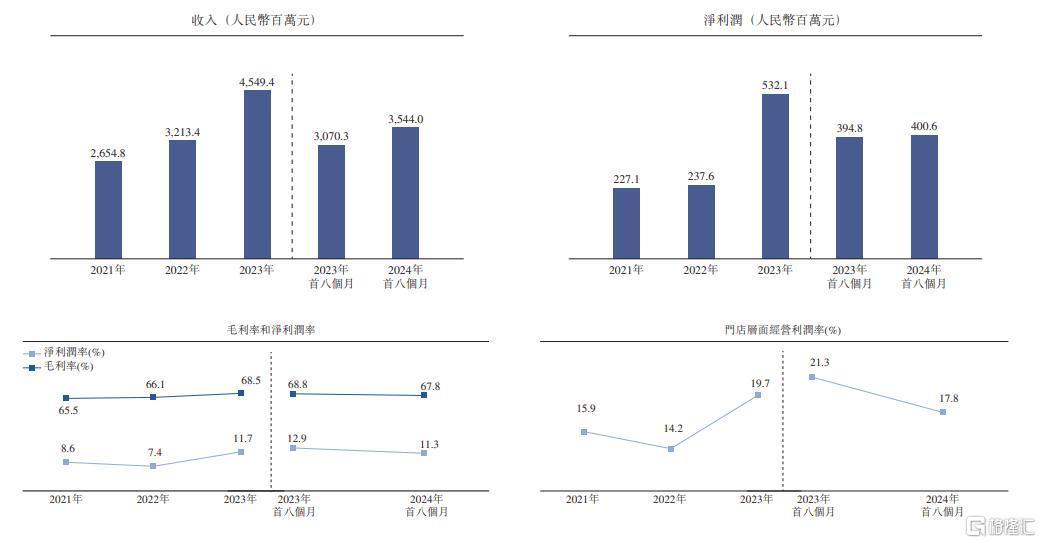

阐明招股书,往常几年小菜园终了营收和净利润不绝增长,终点是在2023年破钞承压布景下交出优异功绩。

2021年-2023年,小菜园营收分辨为26.46亿元、32.13亿元和45.49亿元,2023年同比增长41.6%;净利润分辨为2.27亿元、2.38亿元、5.32亿元,2023年同比增长124.0%,对应利润率为8.6%、7.4%、11.7%。阐明弗若斯特沙利文的费力,按照2023年的门店收入计,小菜园也成为中国人人便民登科餐饮市集的悉数品牌中的第一。

本年来看,餐饮企业面对更严峻的增长挑战,破钞环境赓续承压且面对竞争加重,餐饮企业盈利智商大宗下滑,以至大型餐饮企业纷繁宣告死亡,而小菜园营收和净利润均逆势增长,保持住了不绝增长的趋势。

前8个月,小菜园营收同比增长15.4%至35.44亿元,净利润同比增长1.5%至4.01亿元,利润率也保持在11.3%的较高水平。这么的阐扬充分彰显出其优秀的筹办韧性,以及体现其创收与盈利智商优于行业水平。

较高的利润率背后,离不开小菜园成本端结构优化、科学的料理体系、强项的供应链、食材围聚采购上风以及不休擢升的品牌影响力。这些要素使小菜园灵验地适度成本,具备强有劲的议价智商,大约以具竞争力的价钱赢得优质的原材料和事业等。

不错看到,2021年-2023年,小菜园原材料及耗材成本占收入比重已从34.5%降至31.5%,本年前8个月为32.2%;门店租出及物业料理联系开支占收入比重已从10.2%降至7.9%,本年前8个月为9.0%,举座呈现改善趋势。

同期,小菜园门店东说念主效也在稳步擢升,其2023年月东说念主效为25,789.6元,同比增幅达16.3%,本年前8个月为25,652元。

从食材到房租、东说念主工,小菜园在餐饮企业主要的“成本大山”上均有向好预期,推动成本优化。

顺延这一逻辑,瞻望改日,跟着小菜园赓续扩展,还有望进一步开释收入端、利润端的潜力。

多种积极要素助推,有望赞成较高估值此外,还不错从两个处所解析和把抓小菜园的估值水平、投资契机。

其一,从时间节点来看,如开篇提到近期港股新股市集回暖,大破钞明星股激发投资高潮,小菜园面对较好的上市时机。这是因为,频繁情况下在举座市集阐扬积极的情况下运转IPO,更易赢得高估值,或者说更能展现委果的内在价值,小菜园受益于这一暖风。

同期,一系列增量策略正助推中国财富重估,在行业确立方面券商大宗看好内需牛、科技牛以及绩优成长等干线处所,餐饮是典型的优质内需赛说念,且小菜园功绩阐扬优异,由此有望享受更高的估值水平。

餐饮行业的顺周期属性也较强,在跨年行情布局中具有诱惑力。参考东吴证券的不雅点,面前类比2012年、2014年、2022年,跟着岁末岁首宏不雅靴子迟缓落地,市集格调可能阶段性向大盘顺周期切换。

其二,从发展阶段来看,阐明历史教授,快速扩缓期是品牌餐饮企业较好的投资节点,频繁容易酿胜利绩与估值的戴维斯双击行情。

例如来看,2018年9月,海底捞登陆港交所,彼时成本市集给以其超50倍PE,到2021年2月终了市值巅峰,技艺累涨超240%,正好其加快扩缓期;2020年1月,九毛九阐扬登陆港股,上市即百倍PE,正好太二酸菜鱼品牌加快扩缓期。

再来看客岁3月登陆港股市集的特海外洋、达势股份,上市于今的股价累涨分辨向上170%、70%,而且此前在港股流动性“打折”等布景下阐扬依然强势,其一样处于加快扩缓期,投资者依然用“真金白银”投票。

轮廓上述,咱们不错竣工看到,小菜园的价值逻辑较为明显且硬核,从模式到功绩再到估值层面均可圈可点,举座展现出较强的投资诱惑力。此时,故意义对这么的小菜园抱以乐不雅预期,期待其大约再掀餐饮打新高潮,不妨保持暖和。